Металлургический ажиотаж не будет таким масштабным, как нефтегазовый бум после второй мировой войны. Но есть некоторые отголоски прошлого. Между 1940 и 1970 годами доля углеводородов в энергоснабжении богатых стран выросла с 26% до почти 70%. Некогда маргинальные экономики стран Ближнего Востока превратились в сверхбогатые нефтедобывающие государства. Между 1970 и 1980 годами ВВП на человека в Катаре и Саудовской Аравии вырос в 12 и 18 раз соответственно. Бедуинские деревни превратились в бурно развивающиеся города, а рыбацкие лодки уступили место супертанкерам и роскошным яхтам.

Переход к экологически чистой энергии принесет прибыль "сверхдержавам зеленого сырья". Сейчас многие из них относятся к странам с бедной экономикой и автократиям. Но к 2040 году они смогут получать более $1,2 трлн ежегодного дохода от продажи металлов, связанных с энергетикой.

Однако вместе с возможностями возникают и риски. Как показывают проблемные горнодобывающие проекты - инвестиции могут стать жертвами местных условий и геополитики.

Saad Rahim из Trafigura:

"...переход к чистым видам топлива - это не столько переход к производству энергии, сколько переход к производству сырья. Он будет неспокойным."

Бум чистой энергии

Не просто очередной "суперцикл" высоких цен на сырьевые товары. Есть определенные отличия:

- Последний такой цикл в начале 21 века был вызван быстрой урбанизацией и индустриализацией в Китае. Совокупный реальный ВВП Бразилии и России, двух богатых ресурсами стран, вырос на две трети в период с 2000 по 2014. Но ралли в значительной степени было вызвано только Китаем. Переход к зеленой энергетике обусловлен решениями многих правительств. Декарбонизация мира, вероятно, будет делом десятилетий.

- Растет спрос на другие сырьевые товары. Китайский бум сжег много угля, железа и стали. Бум зеленой энергетики сосредоточен на более нишевых цветных металлах. Их совокупный годовой доход сегодня составляет $600 млрд - примерно 20% объема сырьевых материалов, которые предпочитал Китай. Возможно, впереди более бурный рост.

Прогноз использования сырьевых товаров

Простой сценарий использования десяти "энергетически связанных" сырьевых товаров в 2040 позволит выяснить победителей и проигравших среди производителей сырьевых товаров. Предположим что:

- глобальное потепление к 2100 году не превысит 2°C,

- цены останутся на сегодняшнем высоком уровне, побуждая горнодобывающие компании разрабатывать нетронутые месторождения,

- доля производителя на рынке в 2040 будет соответствовать его доле в известных запасах.

На основе данных из отраслевых источников проецируем спрос и доходы на:

- три вида ископаемого топлива (нефть, газ, уголь),

- семь металлов (алюминий, кобальт, медь, литий, никель, серебро и цинк) - имеют решающее значение для построения экономики, основанной на использовании электроэнергии.

Результаты:

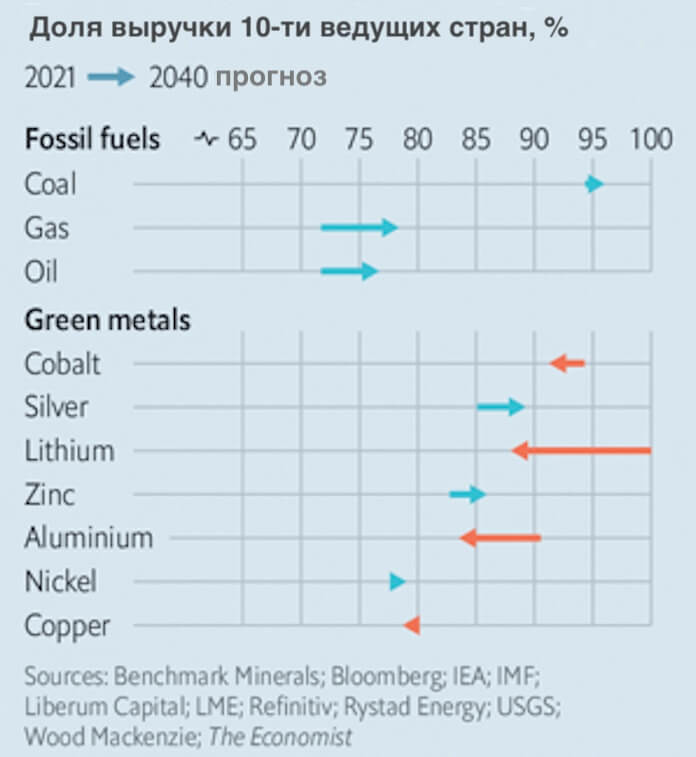

- в 2040 мир будет меньше зависеть от энергоресурсов - ветер и солнечный свет, источники энергии будущего, будут бесплатными,

- общие расходы на корзину из десяти сырьевых товаров упадут до 3,4% мирового ВВП с 5,8% в 2021,

- расходы на ископаемое топливо по отношению к мировому ВВП сократятся вдвое - сократились бы еще больше, если бы не газ,

- доход от "зеленых металлов" останется меньше дохода от ископаемого топлива - но увеличится с 0,5% до 0,7% ВВП. В абсолютном выражении он почти утроится,

- число крупных производителей энергетических товаров со временем сократится: 48 из них получат доходы ≥ 5% ВВП, по сравнению с 58 в 2021,

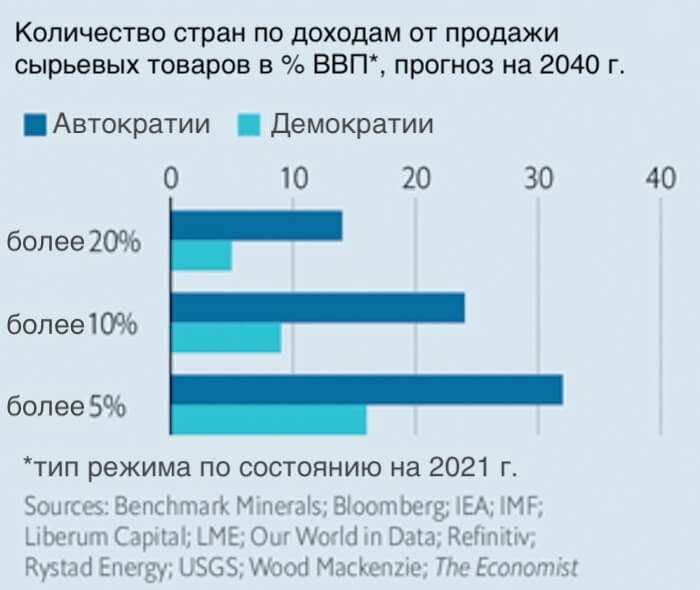

- более 50% расходов будут в государствах с авторитарными политическими режимами.

3 группы производителей

Исходя от ожидаемого изменения их доходов от десяти связанных с энергетикой товаров в период с настоящего времени до 2040 года.

В первую группу входят победители - "зеленые" сверхдержавы. В число этих электро-государств входят некоторые богатые демократии:

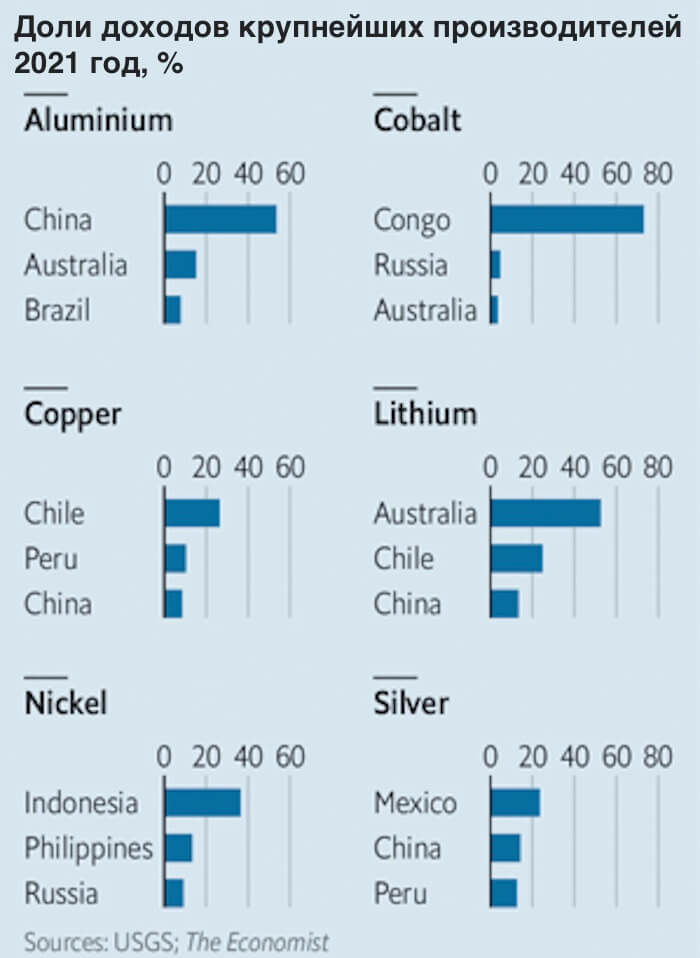

- Австралия обладает запасами всех металлов, включенных в нашу выборку.

- В Чили сосредоточено 42% мировых запасов лития и 25% медных месторождений, большая часть которых находится в пустыне Атакама.

- В Конго сосредоточено 46% мировых запасов кобальта, и сегодня там 70% мирового производства.

- Китай - родина алюминия, меди и лития. Более бедные демократические страны Азии и Латинской Америки также могут сорвать джекпот.

- Индонезия располагается на горах никеля.

- В Перу сосредоточено почти 25% мирового запаса серебра.

Во вторую группу входят страны, доходы которых останутся неизменными или немного снизятся:

- Члены Организации стран-экспортеров нефти с низкими затратами - Иран, Ирак, Саудовская Аравия и Россия. Хотя доходы от продажи нефти сокращаются, их доля увеличится с 45% сегодня до 57% в 2040.

- Америка, Бразилия и Канада потеряют доходы от ископаемого топлива, но смогут воспользоваться обширными месторождениями полезных ископаемых.

Больше всего потеряют страны третьей группы - с более дорогой нефтью:

- Многие богатые нефтью страны Северной Африки (Алжир, Египет), Африки к югу от Сахары (Ангола, Нигерия) и Европы (Великобритания, Норвегия) увидят сокращение своих доходов.

- Сильно пострадают небольшие государства - Южный Судан, Тимор-Лесте и Тринидад.

- В некоторых странах Персидского залива доходы сократятся более чем на 20% - Бахрейн и Катар.

Капитальные расходы определяют будущее

По оценкам МЭА, на строительство крупных металлических шахт требуется в среднем 16 лет. Для удовлетворения растущего спроса в 2040 году промышленность должна раскошелиться на новые проекты уже сейчас. Суммы требуются большие. Julian Kettle из консалтинговой компании Wood Mackenzie считает, что к 2040 на разведку и добычу зеленых металлов необходимо потратить $2 трлн. Только для добычи меди и никеля потребуется $250-350 млрд капитальных затрат задолго до 2030.

Некоторые компании уже вкладывают деньги в развитие. Горнодобывающая компания Anglo American намерена увеличить производство меди на 50-60% к 2030. Многие другие этого не сделают. Из-за обвала сырьевых товаров в середине 2010-х годов крупные горнодобывающие компании сократили инвестиции. Инвестиционный банк Liberum Capital подсчитал, что с 2014 ежегодные капитальные вложения в производство меди сократились вдвое. По мере роста цен растут и прибыли. Но доход возвращается инвесторам, а не перераспределяется в новые проекты.

Только Китай тратит много. В Kolwezi - кобальтовом поясе Конго - босоногие дети приветствуют всех иностранцев криками "ni hao". Китайские компании контролируют большинство крупных коммерческих месторождений и мелких шахт. Glencore - единственная западная компания, которая закрепилась на рынке. В Индонезии китайские шахтёры вырубают тропические леса для добычи никеля.

Ограниченные возможности отрасли

Шахтёры за 20 лет должны потратить сумму, эквивалентную лишь четырем годам типичных капитальных вложений в нефтяную отрасль. Однако она все равно кажется непосильной для сравнительно крошечного сектора. Даже крупные горнодобывающие компании могут финансировать только один серьезный проект за раз.

Эту проблему можно решить не только за счет осторожных инвесторов на публичном рынке, но и привлечением поставщиков капитала. К ним могут относиться:

- вертикально интегрированные производители, которые полагаются на дефицитные минералы. Компания Tesla, производитель электромобилей, пообещала купить будущую добычу никеля на шахтах в Австралии, Миннесоте и Новой Каледонии.

- частные инвестиционные компании и поддерживаемые государствами национальные лидеры отрасли.

Снижение доходности инвестиций

Ухудшается качество месторождений полезных ископаемых. Медный рудник Удокан в Сибири последний потенциальный рудник с содержанием меди в породе выше 1%. Среднее содержание меди в чилийской меди за последние 15 лет упало на 30% - до 0,7%. Снижение содержания меди приводит к росту затрат на добычу, переработку и увеличению выбросов углекислого газа.

"Сегодня мы используем в 16 раз больше энергии для производства одного фунта меди, чем 100 лет назад", - говорит Mark Cutifani.

Инновации могут улучшить ситуацию. В 2021 австралийская горнодобывающая компания BHP и норвежская энергетическая компания Equinor инвестировали в стартап по разработке искусственного интеллекта - KoBold Metals Co. Технология KoBold анализирует 20 миллионов страниц государственных и научных архивов для определения новых месторождений и составления аналога Google Maps для земной коры.

Со временем технологические прорывы могут сделать прибыльным даже исследование морского дна. 67 000 км срединно-океанических хребтов в мире содержат много меди, кобальта и других минералов. Государства Фиджи (8%) и Норвегия (5,5%) обладают наибольшими экономическими правами на эти хребты.

С другой стороны инновации крупных покупателей металлов делают будущие доходы горнодобывающих компаний менее определенными. Сейчас в батареях Tesla содержится менее 5% кобальта, а несколько лет назад эта цифра составляла около 30%. Инновации способствуют переработке отходов. К 2040 году, по расчетам МЭА, извлечение кобальта из старых батарей может удовлетворить 12% общего спроса.

Растущие политические риски

Большой риск для инвестиций в добычу цветных металлов исходит от промышленной политики государств. Мания добычи полезных ископаемых способна в одночасье сделать богатыми некоторые бедные экономики. "Ресурсное благословение" может стать и проклятием - препятствовать дальнейшим инвестициям.

Гигантская нефтяная рента сделала многие страны нестабильными:

- соперничающие группировки борются за контроль над богатствами, разжигая неравенство и конфликты,

- значительные поступления доллара укрепляют местные валюты и подавляют экспортеров,

- долговые ажиотажи во время нефтяного бума провоцируют бюджетные кризисы при смене цикла,

- обиженное население делает внутреннюю политику еще более расколотой.

Нигерия в 1965 экспортировала 10 различных товаров. Через 20 лет после открытия нефтяных месторождений 97% товарного экспорта Нигерии составляла нефть. Это способствовало политической нестабильности.

История может повториться:

- некоторые электро-государства плохо приспособлены к управлению доходами,

- большинство из 96 мировых суверенных фондов благосостояния основаны на продаже ископаемого топлива,

- только 7 экспортеров "зеленых" металлов создали фонды на черный день,

- большая часть расходов на металлы ожидается к 2050 году. Далее спрос уменьшится, и экспортеры могут столкнуться с худшими временами.

Перспектива "золотого дна" склоняет правительства к извлечению большей ренты из компаний:

- вторая по величине горнодобывающая компания в мире Rio Tinto смогла возобновить остановленный монгольский проект только после согласия списать $2,4 млрд кредитов правительству,

- в январе 2022 Сербия отозвала разрешение на геологоразведку после протестов против строительства крупного литиевого рудника,

- новый президент Перу рассматривает возможность повышения налогов. Один из крупнейших медных рудников страны уже несколько недель блокирован местными жителями, требующими своей доли прибыли.

- Чили обсуждает вопрос о национализации меди и лития.

Нестабильная обстановка заставляет иностранные компании ждать повышения цены на металлы чтобы начать инвестировать в добычу. Некоторые западные горнодобывающие компании вышли на рубежи, которые раньше считались слишком опасными для освоения:

- 20 марта 2022 канадская компания Barrick Gold подписала соглашение об инвестировании $10 млрд в медный рудник на границе Пакистана с Ираном и Афганистаном

- BHP возвращается в Африку с инвестициями в Танзанию

В прошлом году Ivan Glasenberg сказал:

"...для того, чтобы действительно стимулировать новые поставки, цена на медь должна достичь $15 000 за тонну, по сравнению с сегодняшними рекордными $10 000.

Чем выше будут цены, тем больше риск снижения спроса и нестабильности местной политики. И то, и другое может привести к сворачиванию инвестиций. Потенциальные "зеленые" гиганты в состоянии реализовать свои супервозможности и спасти планету от климатических катаклизмов. Но для этого нужно постараться.

Источник The Economist