Это один из главных выводов весеннего опроса профессиональных инвесторов Barron's Big Money. Barron’s проводит данный опрос дважды в год, весной и осенью, с помощью компании Beta Research в Сюссете, штат Нью-Йорк. Последний опрос завершился в середине апреля и получил отклики от 152 управляющих финансами со всей страны.

Общие ожидания американских инвесторов

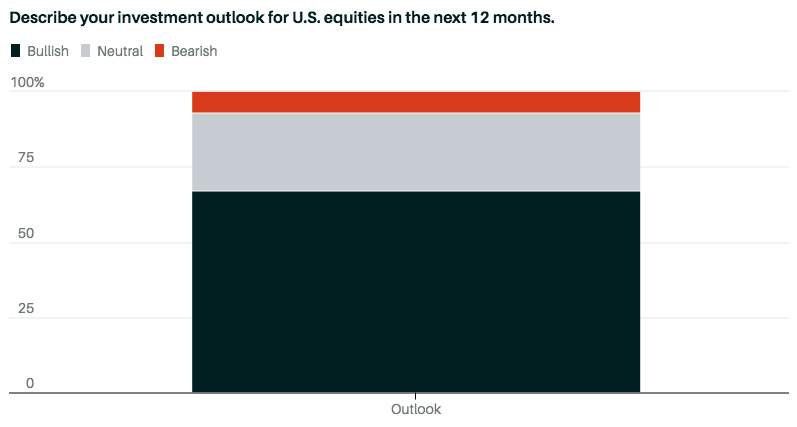

67% респондентов считают себя оптимистичными в отношении перспектив акций в следующие 12 месяцев. У около 25% - нейтральные ожидания, а у 7% - "медвежьи" /долгосрочное снижение стоимости акций - прим. переводчика/. Самые последние результаты представляют собой заметный сдвиг по сравнению с опросом, проведенным осенью 2020 года, который показал, что 54% менеджеров были настроены на повышение, а 13% - на снижение.

Последняя вспышка оптимизма произошла вопреки высокой стоимости акций, растущей озабоченности по поводу возобновления инфляции и возможного роста процентных ставок.

Американский рынок акций переоценен?

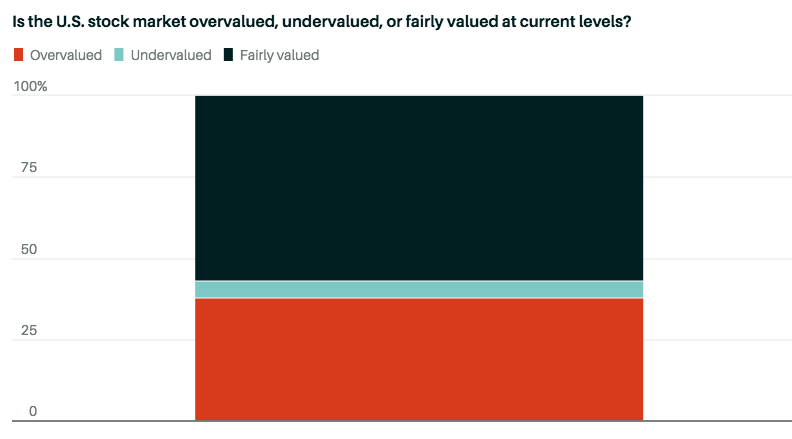

Индекс S&P 500 поднялся примерно на 20% после осеннего опроса Barron's Big Money, и сейчас его цена в 23 раза превышает ожидаемую в этом году прибыль. Около 40% респондентов считают рынок переоцененным, а 57% - справедливо оцененными.

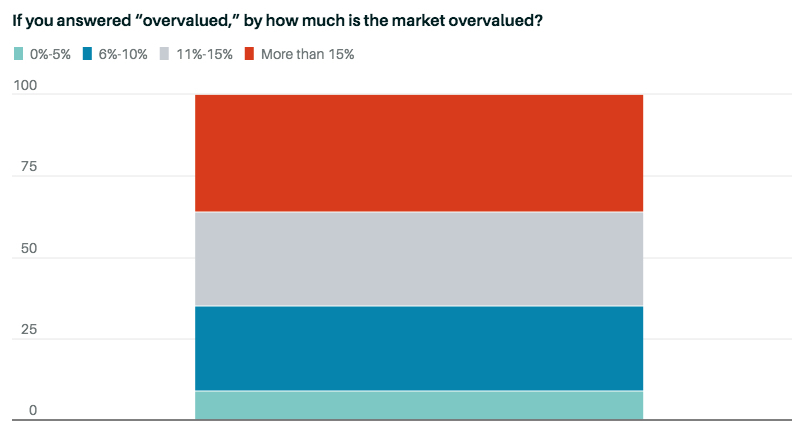

Из тех, кто считает фондовый рынок США переоцененным, 36% уверены, что он переоценен более чем на 15%.

Ожидания управляющих от следующего десятилетия

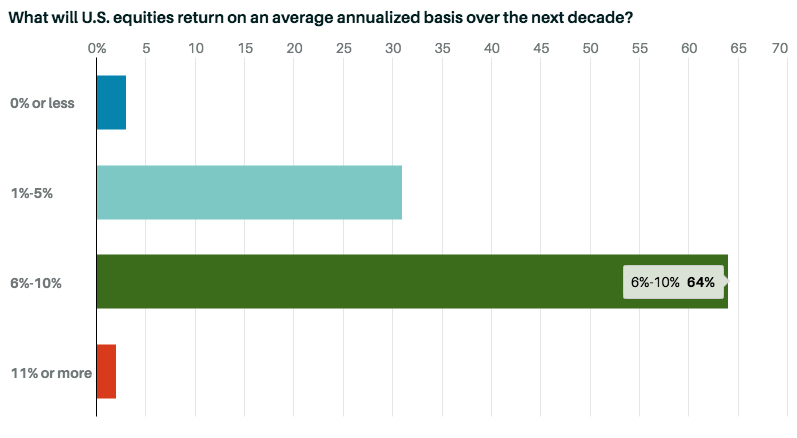

64% опрошенных ожидают среднегодовую доходность рынка акций СЩА в течение следующего десятилетия на уровне 8% - 10%.

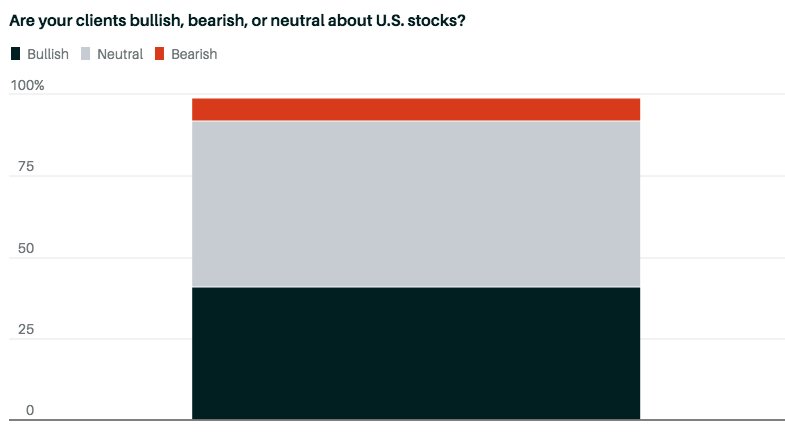

Что думают клиенты американских управляющих

41% настроены оптимистично к рынку акций США, 51% - нейтрально и только 8% ожидают долгосрочного снижения стоимости акций.

«Это очень странный рынок на многих уровнях. У нас есть уровни настроений и оценки очень старого, зрелого "бычьего" рынка /растущего рынка - когда желающих купить акции больше, чем желающих продать - прим. переводчика/. Но у нас есть денежно-кредитная и фискальная политика молодого развивающегося "бычьего" рынка и экономики, только что выходящей из рецессии», - говорит Robert Phipps, директор Per Stirling Capital Management в Остине, штат Техас.

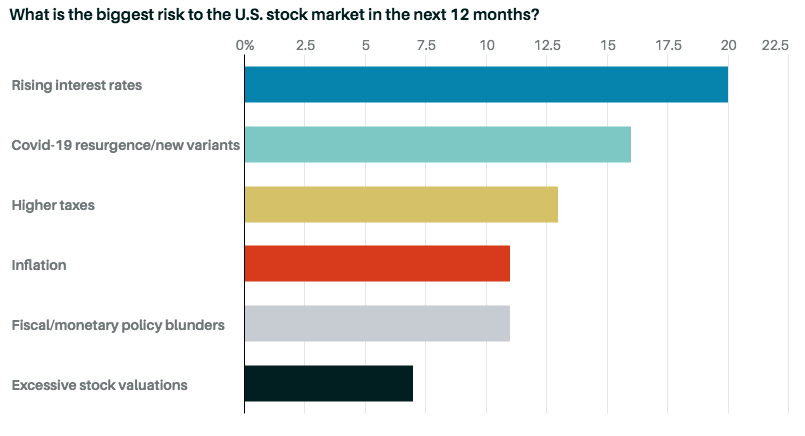

Как инвесторы оценивают риски фондового рынка США

- повышение процентных ставок - 20%

- возобновление эпидемии/новые штаммы Covid-19 - 16%

- повышение налогов - 13%

- инфляция - 11%

- просчеты в налоговой/денежно-кредитной политике - 11%

- высокая стоимость акций - 7%

Управляющие «большими деньгами» ожидают, что денежно-кредитная политика останется мягкой еще один - два или три года. Немногие респонденты ожидают, что Федеральная резервная система повысит целевой диапазон ставок с нынешних 0,00% до 0,25% до второй половины 2022 года, а 40% не видят изменений до 2023 года или позже. Это означает уверенность в том, что ликвидность останется достаточной, и ФРС продолжит поддерживать фондовый рынок.

Почти все респонденты видят рост инфляции в этом и следующем году, поскольку экономический рост США ускоряется, сдерживается спрос, а цепочки поставок с трудом успевают за ним. Но они рассматривают такой рост цен как временный, за которым последует возврат к медленным темпам роста и низкой инфляции последнего десятилетия. Большинство респондентов ожидают, что инфляция в США в 2021 и 2022 годах в среднем составит от 2% до 3%.

«Мы думаем, что ФРС создала «пузырь стимулов», и что это один из самых переоцененных, чрезмерно раздутых рынков, которые мы когда-либо видели. Мы настроены оптимистично насчет экономики, но мы осторожно относимся к рыночным ценам. "Денежная лихорадка" прекратится в конце этого года, когда придет осознание того, что стимул уходит, но долговая нагрузка остается», - говорит Chris Ryan, президент Ryan Investments в Аспене, штат Колорадо.

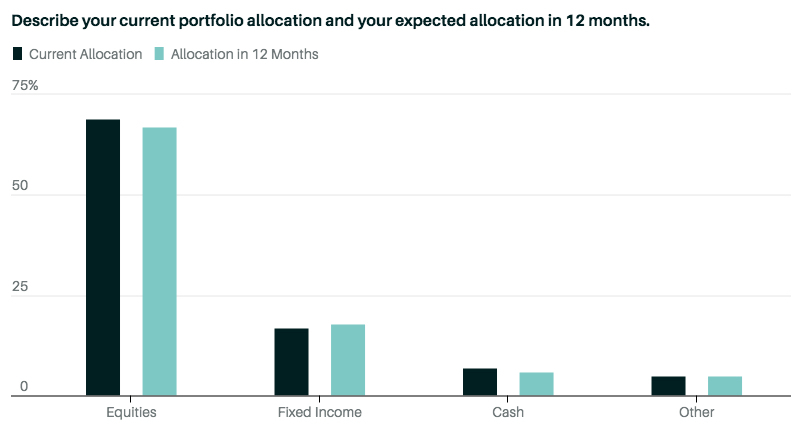

Распределение по классам активов

Опрошенные респонденты не планируют значительных изменений в структуре портфеля в ближайший год, сохранив долю в акциях около 70%, в облигациях около 18% и инструментах денежного рынка около 6%.

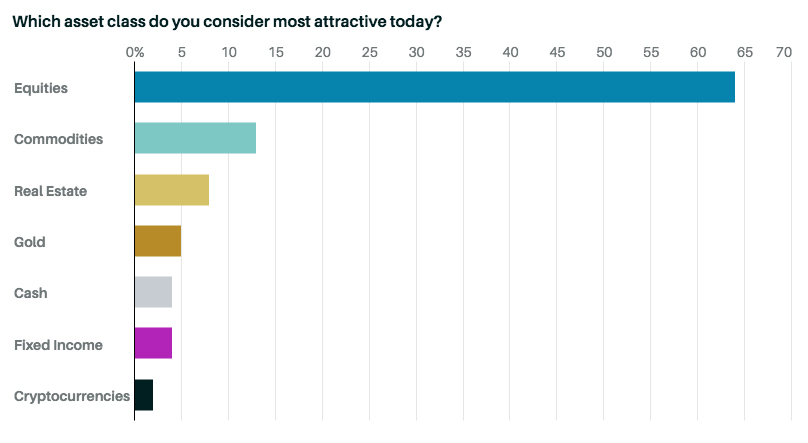

64% управляющих считают акции наиболее привлекательным классом активов. На втором месте у инвесторов Commodities 13% /биржевые товары: нефть, газ, металлы, продукты, текстиль и т.п. - прим. переводчика/ и далее недвижимость 8%, золото 5%, инструменты денежного рынка 4%, облигации 4%, криптовалюты 2%.

«Мы видим эту гору денег, которая была создана, и пока ее не заберут, они должны куда-то уйти. Это хорошо для финансовых активов», - говорит Bob Morgenthau, директор Spears Abacus Advisors в Нью-Йорке.

"Инвесторам, обеспокоенным продолжительным ростом инфляции, рекомендую работать с реальными активами, такими как сырьевые товары, недвижимость и природные ресурсы.", - написал Rusty Vanneman, главный инвестиционный стратег Orion Portfolio Solutions в Омахе, штат Небраска

Респонденты, беседовавшие с Barron’s, обычно сосредотачивают свои фиксированные доходы на облигациях с более коротким сроком погашения и более высокого качества и не ожидают звездной прибыли. Облигации по-прежнему играют роль диверсификации и снижения рисков даже при сегодняшней низкой доходности.

«Доходность высокодоходных облигаций (ВДО) высока по сравнению с другими облигациями, но невысока по сравнению с риском дефолта этих эмитентов. Я сейчас больше беспокоюсь о ценах на облигации, чем о ценах на акции», - говорит Robert Phipps, который ищет другие типы активов для получения доходности, включая привилегированные акции и конвертируемые облигации.

«Наши ожидания в отношении облигаций не связаны с высокими доходами. Мы думаем о фиксированной доходности как о балласте прямо сейчас. Это снижает волатильность портфеля и, возможно, приносит Вам скромную прибыль ... Вы хотите иметь казначейские облигации, к которым можно будет вернуться, если дела пойдут плохо», - говорит Betsey Purinton, главный инвестиционный директор StrategicPoint Investment Advisors в г. Провиденс, Род-Айленд

И если профессиональные и индивидуальные инвесторы чему-то научились за последний год, так это тому, что подготовка к худшему - неплохой способ инвестировать.

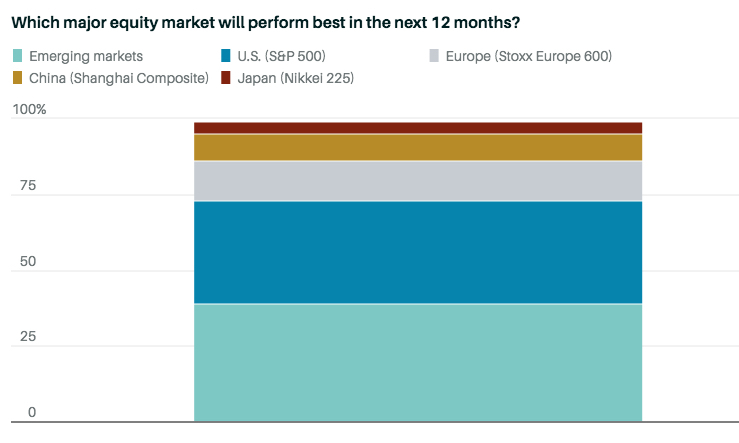

Распределение по странам и регионам

39% профессиональных инвесторов отдают предпочтение рынку развивающихся стран, 34% фондовому рынку США, 13% рынку европейских стран, 9% рынку Китая и 4% рынку Японии.

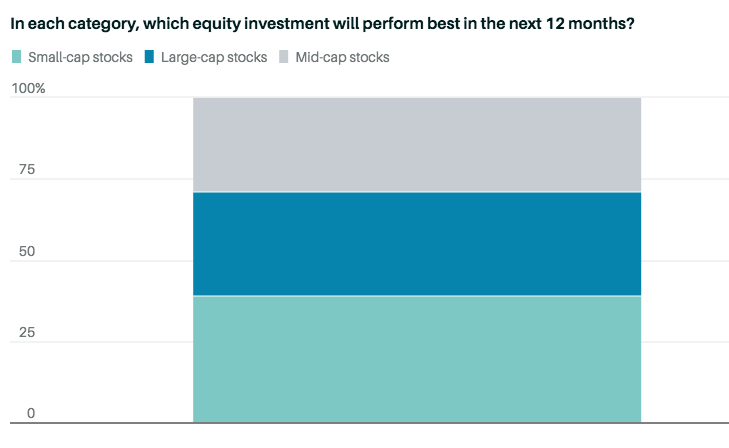

Распределение по размеру капитализации компаний

Акции компаний с малой капитализацией после падения сильно выросли, но индекс компаний малой капитализации в последние недели отставал от индексов компаний с большой капитализацией. 39% респондентов ожидают, что в ближайшие 12 месяцев компании с малой капитализацией будут лучше других. 32% считают, что компании с большой капитализацией возьмут на себя инициативу, а остальные 29% ожидают, что компании со средней капитализацией будут доминировать.

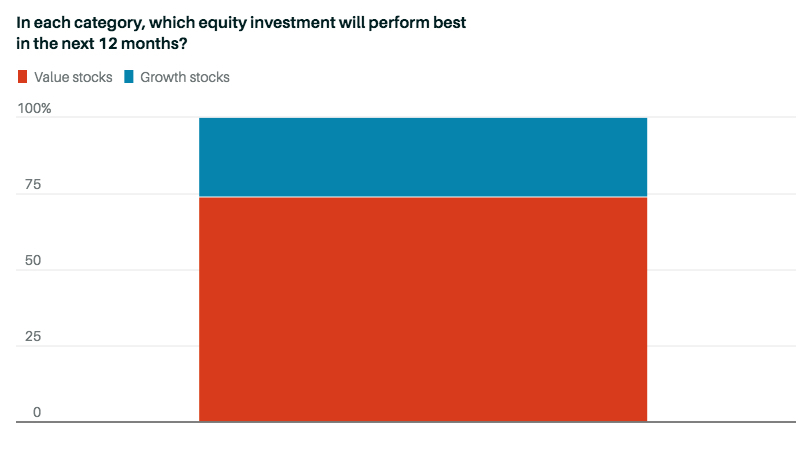

Распределение по акциям роста и стоимости

Ожидаемый отскок принесет пользу более широкому кругу компаний, чем «экономика Covid», которая вознаграждала крупные технологические акции и компании для «сидящих дома». 74% управляющих предполагают наиболее эффективными инвестиции в акции стоимости недооцененных компаний и только 26% склонны к акциям роста (компаний, которые обычно опережают рынок в своем развитии).

Окно для циклических и стоимостных акций и секторов может быть открыто еще на год или около того, но в более долгосрочной перспективе некоторые инвесторы Big Money ожидают возврата к фондовому рынку, на котором доминируют акции роста.

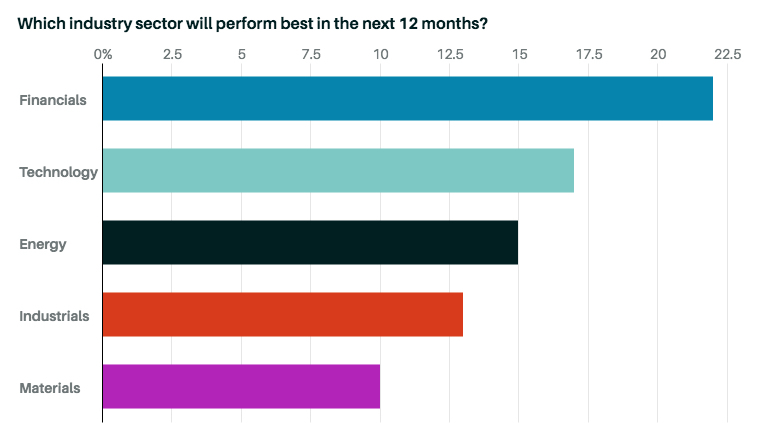

Распределение по секторам экономики

Фактически, финансовый сектор является крупнейшим источником голосов среди отраслевых групп S&P 500. Около 22% респондентов Big Money ожидают, что в наступающем году они покажут лучшие результаты

Rusty Vanneman: "Финансовый сектор имеет привлекательную оценку по сравнению с рынком и попутный ветер в виде более высоких долгосрочных процентных ставок. Это делает кривую доходности казначейских облигаций более крутой, что увеличивает чистую процентную маржу банков, поскольку банки заимствуют по краткосрочным ставкам и предоставляют ссуды по долгосрочным ставкам. Акции банков также рассматриваются как средство защиты от растущих ставок."

Технологии - второй по популярности сектор управляющих, набравший голоса 17% респондентов.

«Технологии и инновации - это то, что в США делают лучше всего, и Вам просто нужно поддерживать там присутствие. Проблема с сектором заключается в том, что по мере роста процентных ставок будет затруднен рост акций тех компаний, в которых Вам нужно заглядывать на много лет в будущее для получения прибыли», - говорит Фиппс из Per Sterling, который управляет примерно 1,4 миллиарда долларов.

Энергетика, промышленность и материалы завершают пятерку лучших секторов, выбранных в весеннем опросе Big Money. Многие компании в этих циклических секторах могут увидеть рост своих продаж и доходов по мере восстановления экономики. Предложенный администрацией Байдена пакет инфраструктуры стоимостью в несколько миллиардов долларов только повысит спрос.

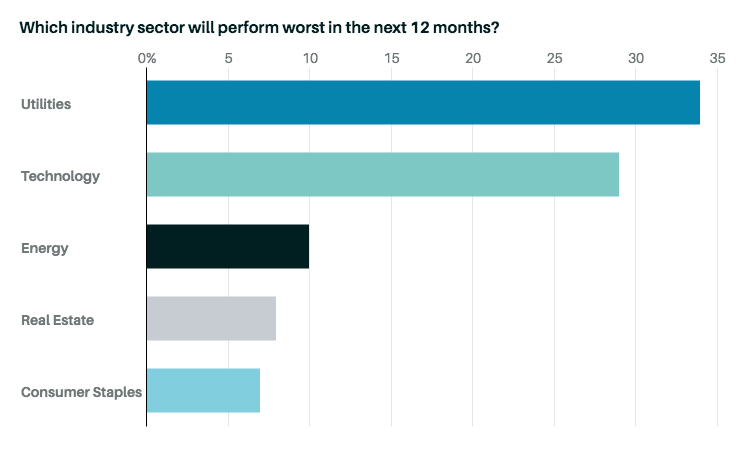

Среди отстающих секторов коммунальные компании занимают первое место, по мнению 34% инвестиционных управляющих Big Money. Коммунальные предприятия работают лучше всего, когда инвесторы настроены пессимистично и защищаются, что противоположно текущей ситуации. Еще 29% респондентов считают, что в ближайшие 12 месяцев технологии будут худшими, что свидетельствует о разногласиях во мнениях на Wall-street.

По материалам MarketWatch

Материалы нового опроса финансовых менеджеров США на апрель 2025 года.