Глобальные финансовые и экономические перспективы на предстоящий год стремительно ухудшились в последние месяцы. Политики, инвесторы и домохозяйства задаются вопросом: "... насколько сильно и на какой срок следует пересмотреть ожидания?"

Это зависит от ответов на 6 вопросов:

Как долго будет расти инфляция?

Будет ли рост инфляции в большинстве стран с развитой экономикой временным или более продолжительным? Эти дебаты проходили в течение последнего года. Теперь они в основном завершены - "команда постоянных" победила. "Команда временных" - большинство центральных банков и фискальных органов - должна признать ошибки.

Чем вызван рост инфляции?

Был ли рост инфляции вызван в большей степени чрезмерным совокупным спросом - свободной денежно-кредитной и фискальной политикой? Или на рост инфляции сильнее повлияли стагфляционные негативные шоки совокупного предложения:

- первоначальные блокировки COVID-19,

- узкие места в цепочках поставок,

- сокращение предложения рабочей силы в США,

- влияние конфликта России и Украины на цены на сырьевые товары

- политика "нулевого COVID" в Китае.

Факторы спроса и предложения были взаимосвязаны. Многие экономисты признают, что факторы предложения играют всё более решающую роль. Инфляция, вызванная предложением, - стагфляционная - повышает риск "жесткой посадки" экономики:

- рост безработицы,

- возможная рецессия,

- ужесточение денежно-кредитной политики (ДКП).

К чему приведет ужесточение ДКП?

До недавнего времени чиновники и финансисты считали, что ужесточение денежно-кредитной политики Федеральной резервной системы (ФРС) США и другими крупными центральными банками может привести к "мягкой посадке" экономики:

- возврат к 2%-ной инфляции,

- снижение роста заработной платы,

- отсутствие рецессии.

Но консенсус быстро изменился. Даже председатель ФРС Джером Пауэлл признал, что рецессия возможна и мягкая посадка будет “очень сложной задачей”.

Модельный прогноз Федерального резервного банка Нью-Йорка показывает высокую вероятность "жесткой посадки". Центральный банк Англии выразил аналогичные мнения. Несколько известных учреждений Wall-Street решили, что рецессия - это их базовый сценарий.

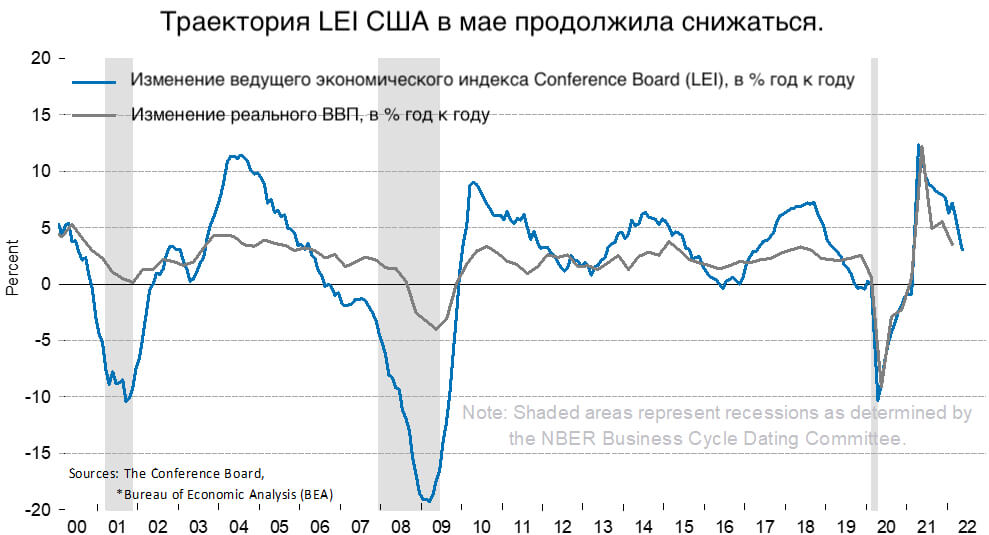

В США и Европе прогнозные показатели экономической активности, делового и потребительского доверия резко снижаются:

Показатель BCI представляет прогноз о будущих событиях, основанный на опросах общественного мнения о динамике производства, заказов и запасов готовой продукции в промышленном секторе. Используется для мониторинга роста производства и прогнозирования поворотных моментов в экономической деятельности. Показатели выше 100 свидетельствуют о повышении уверенности в ближайшем будущем, а показатели ниже 100 указывают на пессимизм в отношении будущих показателей производства.

Показатель CCI - дает представление о будущих изменениях в потреблении и сбережениях домашних хозяйств. Основывается на ответах потребителей об ожидаемом финансовом положении, настроении относительно общей экономической ситуации, безработице и возможности сбережений. Показатель выше 100 свидетельствует о росте уверенности потребителей в будущем экономическом положении - менее склонны к сбережениям и более склонны тратить деньги на крупные покупки в ближайшие 12 месяцев. Значения ниже 100 указывают на пессимистическое отношение потребителей к будущему развитию экономики - возможно, потребители будут больше сберегать и меньше потреблять.

Как центральные банки будут реагировать на инфляцию?

Если центральные банки прекратят ужесточение денежно-кредитной политики после очевидности "жесткой посадки" экономики, то можно ожидать продолжительного роста инфляции.

Далее в зависимости от преобладания шока спроса или предложения :

- либо перегрев экономики - инфляция выше целевого уровня и выше потенциального роста,

- либо стагфляция - инфляция выше целевого уровня и рецессия.

Большинство рыночных аналитиков считают, что центральные банки будут придерживаться ястребиной политики - продолжат ужесточать ДКП. Нуриэль Рубини считает, что центральные банки сдадутся и согласятся на более высокую инфляцию и дальнейшую стагфляцию. Они будут обеспокоены ущербом от рецессии и долговой ловушки, вызванной чрезмерным ростом частных и государственных обязательств после нескольких лет низких процентных ставок.

Продолжительность следующей рецессии

Будет ли предстоящая рецессия мягкой и непродолжительной, или она будет более серьезной и будет характеризоваться глубоким финансовым кризисом?

Большинство тех, кто с опозданием и неохотно признал вариант "жесткой посадки", утверждают:

- рецессия будет неглубокой и непродолжительной,

- текущие финансовые дисбалансы не такие серьезные, как в преддверии мирового финансового кризиса 2008 года,

- риск рецессии с серьезным долговым и финансовым кризисом невелик.

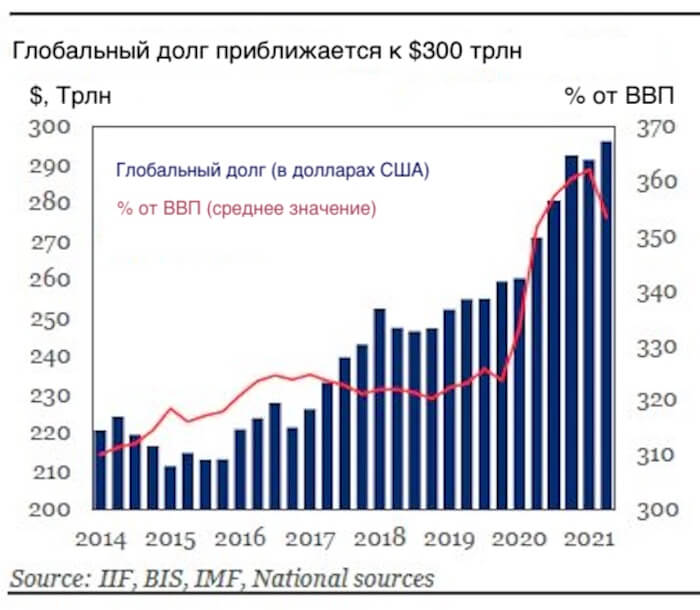

Есть все основания полагать, что предстоящая рецессия будет отмечена тяжелым стагфляционным долговым кризисом. Как доля мирового ВВП, уровень частного и государственного долга увеличился с 200% в 1999 году до 350% в 2022 году. Особенно резкий рост произошел с начала пандемии COVID-19.

В этих условиях быстрая нормализация денежно-кредитной политики и рост процентных ставок приведут к банкротству и дефолту домохозяйств, компаний, финансовых институтов и правительств с высоким уровнем заемных средств.

Следующий кризис не будет похож на своих предшественников. В 1970-х годах была стагфляция, но не было масштабных долговых кризисов из-за низкого уровня долга. После 2008 года был долговой кризис - вызвал негативный шок спроса, низкую инфляцию или дефляцию. Сейчас мы сталкиваемся с шоком предложения и гораздо более высоким уровнем задолженности. Движемся к сочетанию стагфляции 1970-х годов и долгового кризиса 2008 года - стагфляционному долговому кризису.

В условиях глобальной высокой инфляции большинство центральных банков должны ужесточить свою политику, невзирая на повышение вероятности синхронной глобальной рецессии экономики. Ужесточение ДКП уже дает эффект - пузыри сдуваются в:

- государственном и частном акционерном капитале,

- недвижимости,

- акциях мемов,

- криптовалютах,

- SPAC,

- облигациях и кредитных инструментах.

Что будет с фондовым рынком?

Восстановятся ли фондовые рынки после текущего снижения более чем на 20% или опустятся еще ниже? Скорее всего, они опустятся ниже. Во время типичных рецессий американские и мировые рынки акции обычно падают примерно на 35%. Но поскольку следующая рецессия будет стагфляционной и сопровождаться финансовым кризисом, падение фондовых рынков может приблизиться к 50%.

Вне зависимости от тяжести рецессии, рынку акций есть еще куда падать, прежде чем он достигнет дна. От инфляции пострадают цены и облигаций и акций. В нынешних условиях любой отскок следует рассматривать как отскок "дохлой кошки", а не как обычную возможность "купить на падении". Хотя текущая глобальная ситуация ставит перед нами множество вопросов, нет никакой реальной загадки. Ситуация станет намного хуже, прежде чем улучшится.

Дальнейшее развитие тема получила в беседе корреспондента Project Syndicate с Нуриэлем Рубини в ноябре 2022 года про стагфляцию, долговой кризис и финансовые инновации.

- почетный профессор экономики Школы бизнеса Стерна Нью-Йоркского университета,

- главный экономист Atlas Capital Team,

- генеральный директор Roubini Macro Associates,

- соучредитель TheBoomBust.com

- автор книги "Мегаугрозы: Десять опасных тенденций, которые угрожают нашему будущему, и как их пережить",

- бывший старший экономист по международным вопросам в Совете Белого дома во время администрации Клинтона,

- работал в Международном валютном фонде, Федеральной резервной системе США и Всемирном банке.

Источник: Project Syndicate