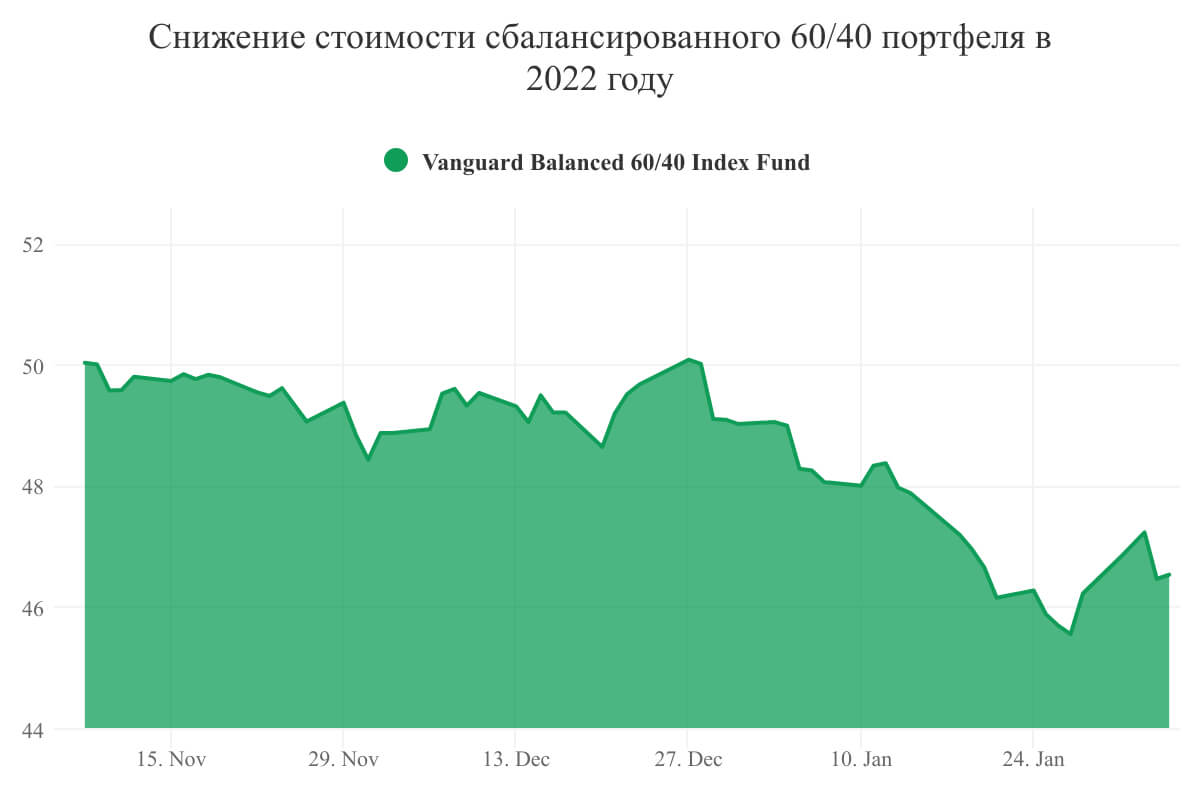

- 60% портфеля должно приходиться на акции, приносящие большую прибыль, но более волатильные,

- 40% - на облигации, приносящие меньшую прибыль и менее волатильные.

Корреляция между ценами акций и облигаций

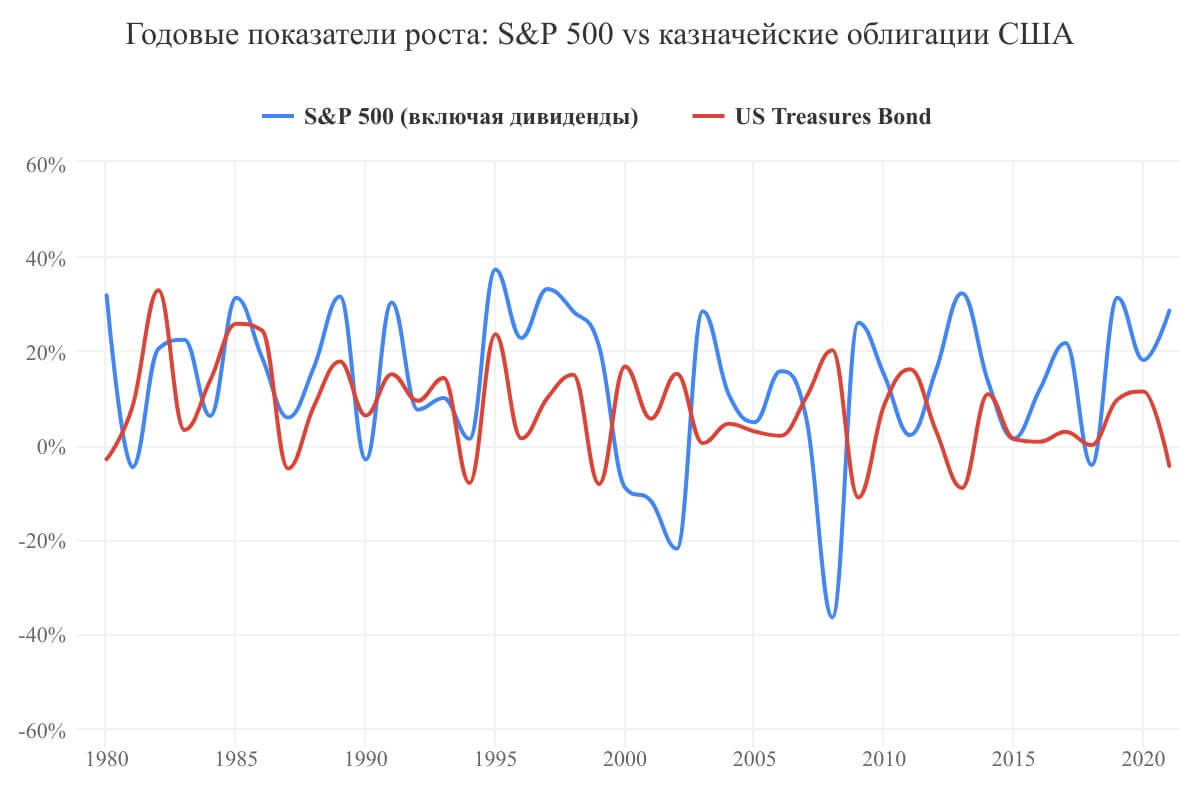

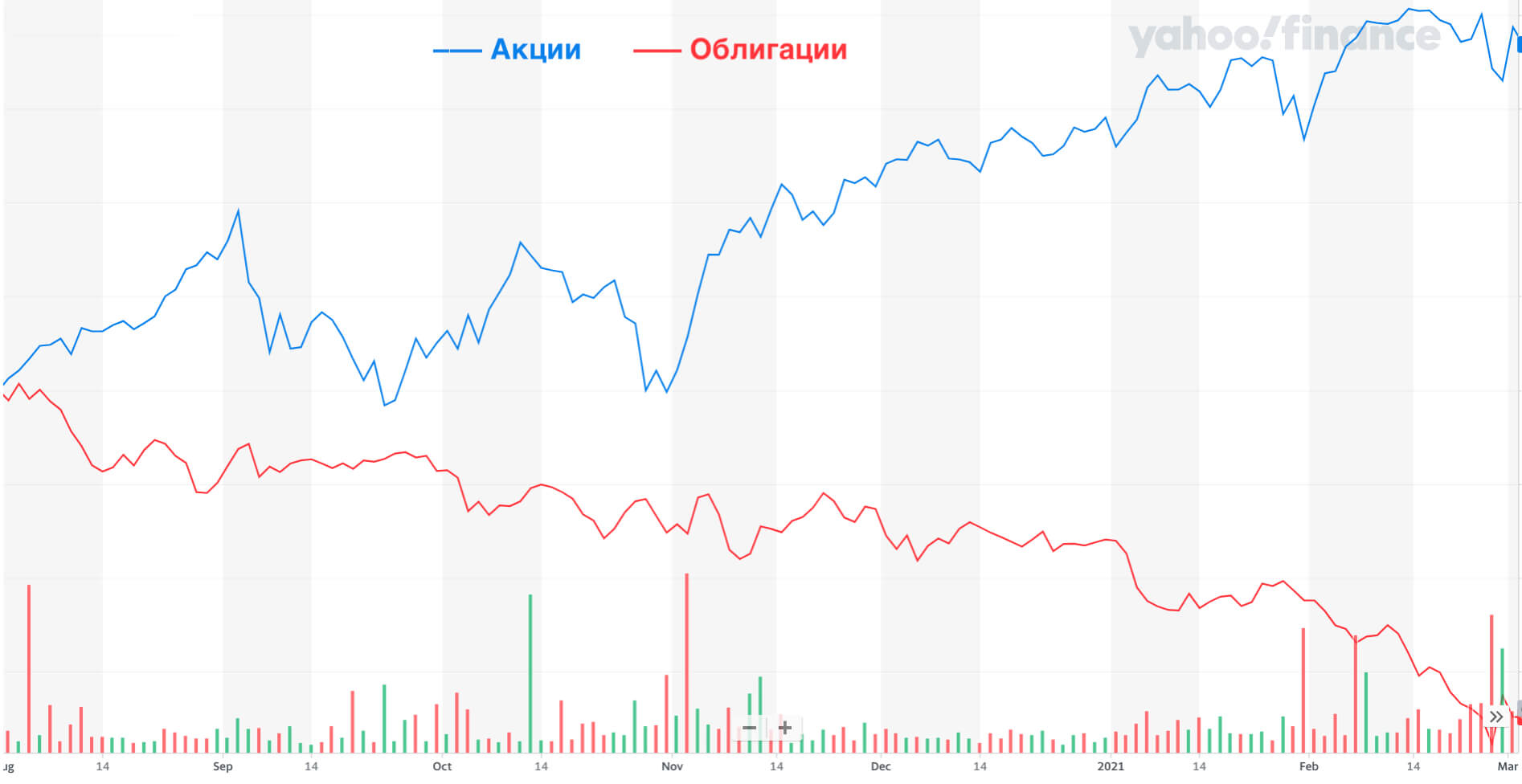

Цены на акции и облигации обычно отрицательно коррелируют (когда одни растут, другие падают), поэтому такое сочетание позволит сбалансировать риски и доходность портфеля.

Когда инвесторы настроены оптимистично и экономика на подъеме - цены на акции и доходность облигаций растут, а цены на облигации падают. Когда инвесторы настроены пессимистично и экономика в рецессии - цены на акции и доходность облигаций снижаются, а цены на облигации повышаются.

Инфляция вредит и акциям и облигациям

Отрицательная корреляция между ценами на акции и облигации предполагает низкий уровень инфляции. При росте инфляции доход инвесторов в облигации снижается. Рост инфляционных ожиданий увеличивает доходность облигаций и снижает их рыночную цену. Любое повышение доходности долгосрочных облигаций на 100 базисных пунктов приводит к падению рыночной цены на 10%. Из-за роста инфляции и инфляционных ожиданий в 2021 году доходность долгосрочных облигаций выросла до 5%.

За последние три десятилетия облигации лишь несколько раз давали отрицательный годовой доход. Снижение темпов инфляции с двузначного уровня до очень низкого однозначного привело к длительному "бычьему" рынку облигаций. Доход от облигаций был положительный по мере роста их цены. Последние 30 лет резко контрастировали со стагфляционными 1970-ми годами. Тогда рыночная цена облигаций резко снизилась одновременно с ростом инфляции, что привело к огромным рыночным потерям для облигаций.

Инфляция также плоха и для акций, поскольку она провоцирует повышение процентных ставок. По мере роста инфляции корреляция между ценами акций и облигаций из отрицательной превращается в положительную. Более высокая инфляция приводит к убыткам как по акциям, так и по облигациям. Так это произошло в 1970-х годах.

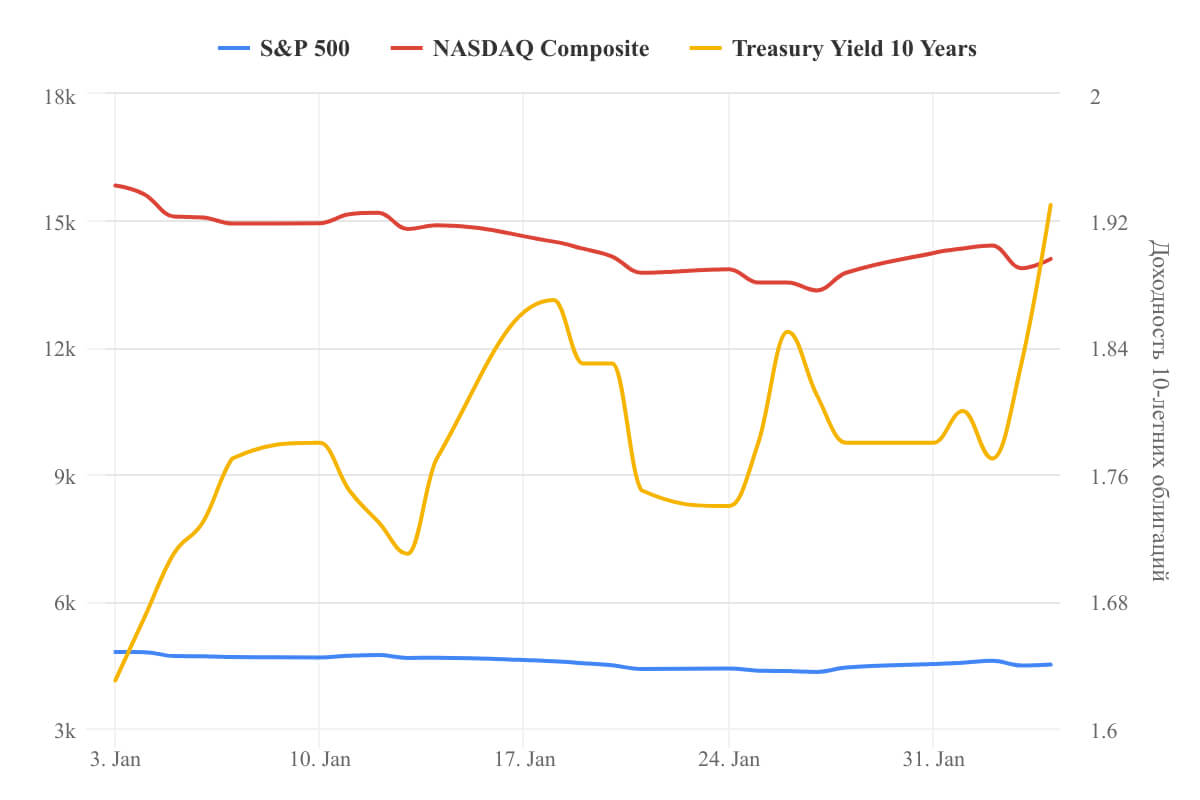

Рыночная цена акций снижается, когда доходность облигаций растет в ответ на рост инфляции или ожидания того, что рост инфляции приведет к ужесточению денежно-кредитной политики. Даже самые разрекламированные акции технологических компаний не застрахованы от повышения долгосрочных процентных ставок.

Скромное повышение доходности облигаций в 2022 году на 30 базисных пунктов вызвало коррекцию (когда общая рыночная капитализация падает как минимум на 10%) в Nasdaq и почти коррекцию в S&P 500.

Если инфляция останется значительно выше целевого уровня ФРС США в 2% или незначительно снизится с нынешнего уровня 7%, то доходность долгосрочных облигаций станет намного выше. Цены на акции могут упасть на 20% и более. И портфель 60/40 принесет огромные убытки. Поэтому перед инвесторами стоит задача найти другой способ хеджирования тех 40% портфеля, которые находятся в облигациях.

Рекомендации Нуриэля Рубини

Существует как минимум три варианта хеджирования фиксированного дохода портфеля 60/40.

- Инвестировать в облигации, индексированные на инфляцию, или в краткосрочные государственные облигации, доходность которых быстро изменяется в ответ на рост инфляции.

- Инвестировать в золото и другие драгоценные металлы, цены на которые обычно растут при повышении инфляции. Золото также является хорошим средством защиты от политических и геополитических рисков, которые могут поразить мир в ближайшие несколько лет.

- Можно инвестировать в реальные активы с относительно ограниченным предложением - земля, недвижимость и инфраструктура.

Оптимальное сочетание краткосрочных облигаций, золота и недвижимости будет меняться со временем в зависимости от макроэкономических, политических и рыночных условий. Некоторые аналитики утверждают: "...нефть, энергоносители и другие сырьевые товары также могут быть хорошим хеджем против инфляции". Но такое утверждение неоднозначно. В 1970-х годах именно рост цен на нефть вызвал инфляцию, а не наоборот. Учитывая текущее стремление общества отказаться от нефти и ископаемых видов топлива, спрос в этих секторах может вскоре достичь пика.

Пенсионные фонды, инвестиционные фонды, семейные офисы и частные лица (придерживающиеся правила 60/40) должны начать думать о диверсификации своих активов, чтобы застраховаться от растущей инфляции.

Источник ProjectSyndicate