Как именно можно разработать и внедрить цифровые валюты центральных банков для обеспечения доступа "небанковских" людей к основным финансовым услугам?

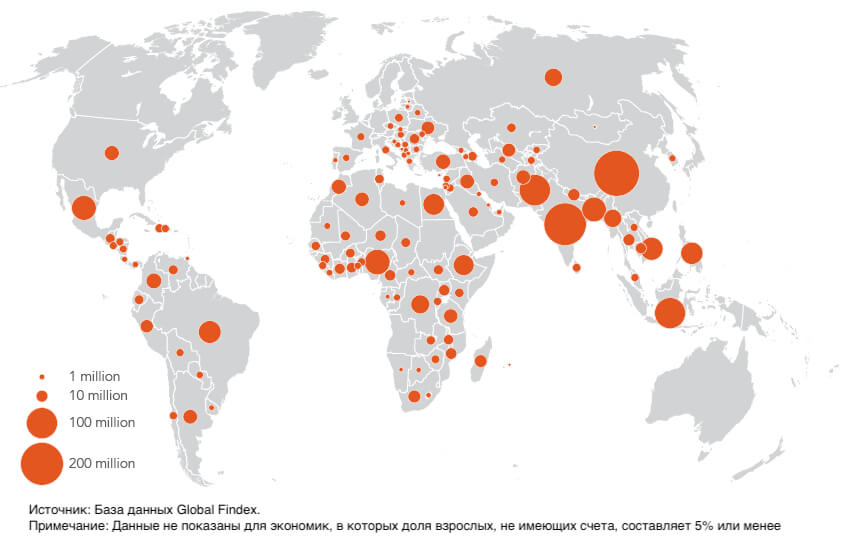

1,7 млрд людей не пользуются банковскими услугами

По данным Всемирного банка: 1,7 миллиарда взрослых людей не пользуются банковскими услугами. Без доступа к услугам формального финансового сектора, они вынуждены прибегать к альтернативным вариантам, зачастую со значительными затратами или риском. Полный текст исследования по странам и регионам можно скачать на Globalfindex.worldbank.org

Такая финансовая изоляция:

- закрепляет бедность,

- ограничивает возможности,

- не позволяет людям защитить себя от трудностей,

- лишает надежды на лучшее будущее.

Финансовая доступность начинается с отправки и получения платежей. Людям нужен быстрый, безопасный и дешевый способ перевода денег. На сегодняшний день центральные банки удовлетворяют эту потребность, предоставляя наиболее доступную наличную форму денег. Однако использование исключительно наличных денег оставляет "небанковских" клиентов вне формальной финансовой системы и без данных и следов транзакций, необходимых для быстрого доступа к финансовым услугам. Это может затруднить для малого бизнеса формирование сбережений и доступ к кредитам.

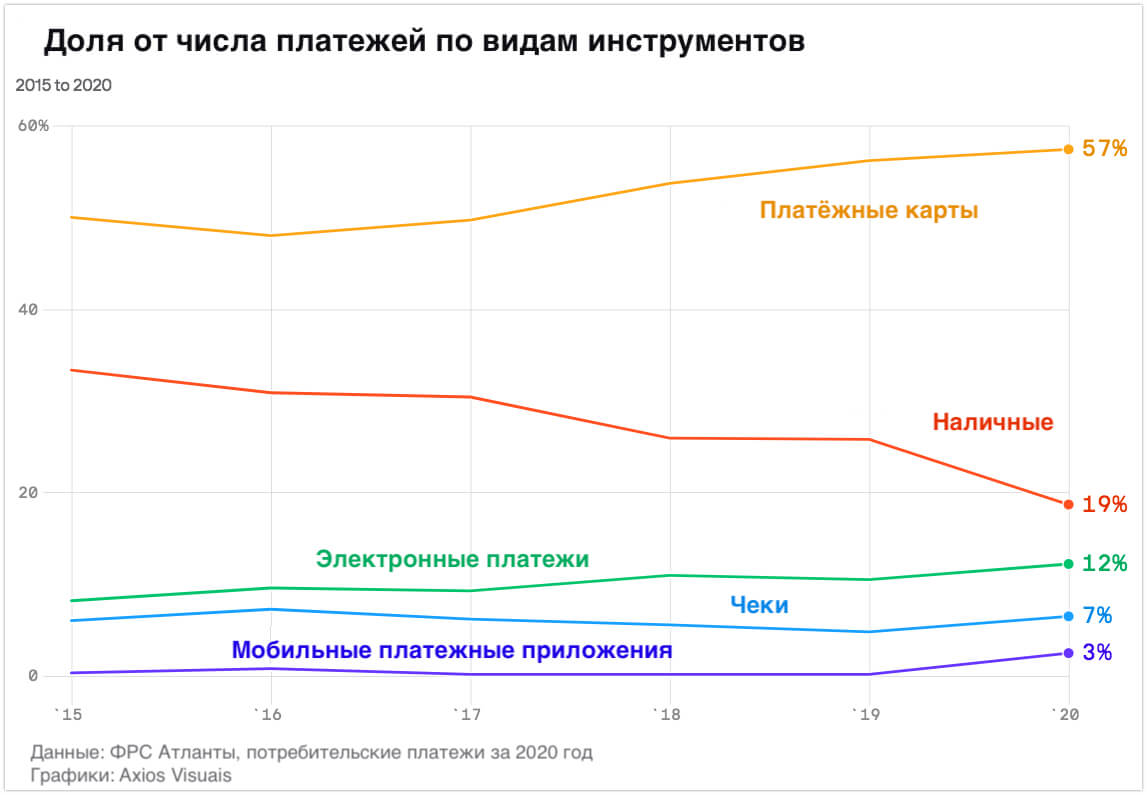

Платежный ландшафт меняется

Благодаря распространению цифровых и мобильных технологий. Наличные операции сокращаются на фоне перехода к электронным платежам - тенденция, ускоренная пандемией COVID-19.

Скачать детальный отчёт по ускорению цифровизации платежей на английском языке в формате PDF на Bis.org

Учитывая эти изменения, крайне важно работать над устранением расширяющегося "цифрового разрыва". Центральные банки и политики готовы исследовать разные реформы, включая выпуск цифровых денег центрального банка для участников рынка.

Преимущества использования CBDC

CBDC могут снизить некоторые барьеры для "небанковских" клиентов:

- потенциально запретительные затраты и высокие комиссии за транзакцию;

- минимальный остаток на счете;

- формальное подтверждение личности;

- низкий уровень доверия к банковским платежам и

- отсутствие смартфонов у некоторых групп населения.

CBDC не являются единственным способом преодоления этих барьеров. Центральные банки уже внедряют и совершенствуют различные системы быстрых платежей (СБП). Цифровые валюты центральных банков - естественное продолжение этого процесса. Использование систем быстрых платежей и CBDC:

- увеличит конкуренцию среди поставщиков платежных услуг,

- будет способствовать предложению новых услуг и снижению затрат и

- расширит доступ к финансовым услугам.

Цифровые валюты центральных банков будут включать уникальные преимущества денег центрального банка - безопасность, завершенность, ликвидность и целостность.

CBDC могут:

- исключить корыстные коммерческие интересы некоторых платежных систем - снизить издержки для пользователей,

- снизить затраты за счет устранения кредитных рисков и рисков ликвидности, присущих другим формам цифровых денег.

Цифровая валюта центрального банка имеет потенциал для модернизации и объединения платежных систем - как внутри страны, так и за её пределами. Для стран с ограниченной финансовой инфраструктурой переход на механизм CBDC предоставит подключение к инклюзивной, безопасной и эффективной платежной системе.

Социальные аспекты использования CBDC

Правительства могли бы использовать CBDC для направления финансовой поддержки домохозяйствам с низким доходом:

- интегрировать их в финансовую деятельность,

- создать для них дополнительный канал доступа к другим финансовым услугам.

Внедрение цифровой валюты центрального банка должно сопровождаться политическими реформами и гарантиями для устранения потенциальных трудностей и рисков:

- низкого уровня финансовой и цифровой грамотности,

- операционных проблем и кибербезопасности,

- исключить устранение посредников - чтобы деньги не хранились в больших "кошельках" CBDC, а использовались для кредитования, ипотеки и других целей развития экономики.

Использование CBDC предоставит людям:

- контроль над данными о транзакциях,

- возможность делиться данными о транзакциях с широким кругом поставщиков финансовых услуг,

- использовать встроенную жесткую защиту персональных данных в структуре CBDC.

Задачи центральных банков

- Сбалансировать защиту конфиденциальности и прозрачность

- Обеспечить финансовую доступность и финансовую целостность

- Разработать тип доступа потребителям: напрямую или предлагать цифровые кошельки через банки и небанковских поставщиков финансовых услуг

- Провести дополнительные диалоги, исследования и испытания для лучшей настройки CBDC в качестве двигателя финансовой доступности.

Руководители центральных банков и другие представители государства обязаны обеспечить инклюзивность, открытость, конкурентоспособность и учет потребностей и интересов всех групп населения в финансовой системе. При правильном проектировании CBDC имеет большие перспективы для поддержки цифровой финансовой системы, которая работает для всех.

Источник: Project Syndicate