Mark Hulbert, обозреватель MarketWatch, изучил недавний опрос компании MagnifyMoney. В исследовании участвовали 2 050 американских потребителей.

Результаты исследования:

- 46% американцев считают, что выйдут на пенсию с кредитами

"Сберегайте и инвестируйте деньги для пенсии при наличии кредитов. Иначе потеряете силу сложного процента со временем. Разработайте бюджет, учитывающий сбережения для пенсии и выплату кредитов", - призывает старший директор MagnifyMoney Ismat Mangla.

- 27% миллениалов и представителей поколения Z хотят выйти на пенсию до 50 лет. Из них 21% женщины и 15% мужчины

- 43% американцев опасаются окончания выплат пособий по социальному обеспечению

"Важно не полагаться только на социальное обеспечение для получения дохода на пенсии. Рассматривайте его как возможный бонус", - предупреждает Mangla.

- 22% опасаются потерять сбережения в результате обвала фондового рынка

- 48% американцев готовы выйти на пенсию с менее чем $1 млн. сбережений

- только 31% американцев хотят полностью прекратить работать после выхода на пенсию - для снижения начального баланса сбережений

- американцы мечтают жить на пенсии во Флориде, Калифорнии и Техасе или уехать в Коста-Рику, Канаду и Новую Зеландию.

Вероятность раннего выхода на пенсию крайне мала

Mark Hulbert проанализировал финансовое положение и спрогнозировал сумму пенсионных накоплений типичного представителя поколения Z к 50 годам.

Hulbert создал гипотетического 25-летнего представителя поколения Z и сделал следующие предположения:

- Зарабатывает среднюю зарплату для людей этого возраста - по данным Бюро статистики труда США.

- Ежегодное повышение зарплаты соответствует среднему уровню по стране.

- 401(k) (наиболее популярный пенсионный счет частной пенсионной системы в США - прим. переводчика) составляет $26 000 - медиана для поколения Z.

- Отчисляет 15% от зарплаты на 401(k) - средний показатель для поколения Z, согласно данным Transamerica Center for Retirement Studies. Плюс работодатели в США начисляют дополнительные 3%.

- Инвестирует 100% от 401(k) в фондовый рынок.

- Доходность акций превысит инфляцию в течение следующих 25 лет на 6% в годовом исчислении. Это средний показатель по США с 1793 года.

К 50 годам этот представитель поколения Z накопит портфель стоимостью около $607 000. Если он будет использовать стандартное правило 4% для ежегодного изъятия средств из своего портфеля, то его годовой доход на пенсии составит чуть более $24 000. Это около 40% от его годового дохода в последний год перед выходом на пенсию. Суммы выражены в текущих долларах.

Однако даже этот отрезвляющий вывод слишком оптимистичен. Сегодняшний фондовый рынок сильно переоценен. Маловероятно получение годовой доходности в 6% с поправкой на инфляцию в ближайшие годы. Каждый из восьми долгосрочных индикаторов оценки рынка говорит о том, что доходность акций в ближайшие годы будет ниже среднего исторического уровня.

Hulbert построил эконометрическую модель для каждого из восьми индикаторов и спрогнозировал общую доходность S&P 500 в течение следующего десятилетия с поправкой на инфляцию в размере -5,4%. Даже если предположить нулевую доходность акций с поправкой на инфляцию в ближайшие годы - гипотетическому пенсионеру в 50 лет придется жить менее чем на $11 000 в год. Это меньше 20% от его годового дохода в последний "рабочий" год.

И ещё - правило 4% применяется к традиционным пенсионерам с 65 лет. Шансы остаться без денег на пенсии значительно возрастают по мере увеличения количества пенсионных лет.

Будьте реалистами

Анализ Hulbert указывает на необходимость строить долгосрочные финансовые планы на реалистичных предположениях. Не только миллениалам и представителям поколения Z, но и всем остальным.

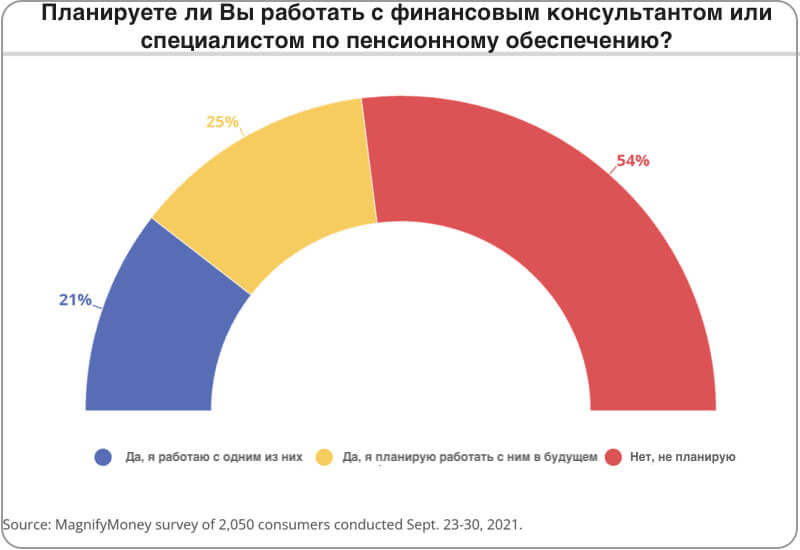

Многие инвесторы не знают, что их планы нереалистичны. И отказываются от одного из основных каналов получения проверки на выполнимость финансовых планов. По данным MagnifyMoney, только 21% респондентов в настоящее время работают с финансовым консультантом.

54% не планируют этого делать. Среди инвесторов распространен опасный уровень самоуверенности в отношении пенсионных накоплений.

Поставьте четкую и достижимую цель

Разные приоритеты при выходе на пенсию требуют разного образа жизни. Убедитесь в готовности сделать все необходимое для идеального выхода на пенсию. Ранний выход на пенсию обычно требует сверхэкономного образа жизни и строгого бюджетирования.

"Сядьте и четко проанализируйте свои финансы и свои цели. Сколько вам нужно экономить и инвестировать, чтобы достичь цели выхода на пенсию. Убедитесь, что Вы сможете выдержать тот образ жизни, который потребуется для достижения цели", - советует Mangla.

Начните экономить раньше и чаще

Некоторые люди сосредоточены только на погашении кредитов: "...накопление средств на пенсию подождет". Время - это ценный ресурс, который можно заставить работать на себя. Агрессивные меры экономии не подходят при наличии более неотложных финансовых вопросов. Но даже небольшие вклады и инвестиции повлияют на "волшебство сложного процента".

Используйте время с пользой для себя

Ранний выход на пенсию может дать некоторые преимущества, например, возможность заниматься любимым делом. Но некоторые пенсионные льготы становятся лучше с возрастом. Торопиться не стоит - в ожидании есть свои преимущества. Тщательно спланируйте оптимальный для Вашей ситуации выход на пенсию.

По материалам MarketWatch и MagnifyMoney