Независимое регулирующее агентство федерального правительства разослало письма с запросами в несколько банков Wall-Street с просьбой предоставить информацию об их индивидуальных SPAC компаниях.

"Комиссия за сделки, объемы, внутренний контроль и соблюдение нормативных требований - вот лишь часть информации, которую запросила SEC", говорится в сообщении со ссылкой на источники.

Что такое SPAC компании.

SPAC - это пустые компании-оболочки, которые собирают деньги посредством первичного публичного размещения акций с целью использования этих средств для приобретения реальной компании и создания новой публичной компании. Слияние с реальной компанией происходит, как правило, в течение двух лет.

По словам стратега Bank of America Майкла Кэрри:

"...спонсоры, которые делают SPAC публичными, собирают комиссию до 25% от суммы сделки. Если SPAC собирает 100 миллионов долларов, первоначальная сделка составляет 125 миллионов долларов, а спонсор получает 25 миллионов долларов. Банки Wall-Street, которые помогают проводить первичное публичное размещение акций (IPO) SPAC, обычно забирают комиссию 5,5%. SPAC чаще всего выходят на биржу по цене 10 долларов за акцию."

Такие компании, как производитель грузовиков с нулевым уровнем выбросов Nikola и оператор спортивных ставок DraftKings, были рождены в результате громких слияний SPAC.

Сторонники SPAC называют 3 преимущества.

- Они могут быть более дешевым способом выхода компаний на биржу.

- Они предоставляют доступ к рынку IPO компаниям, которые иначе его не имеют.

- Это инвестиции «частного капитала» для мелких инвесторов, у которых нет доступа к раннему размещению на бирже частных компаний.

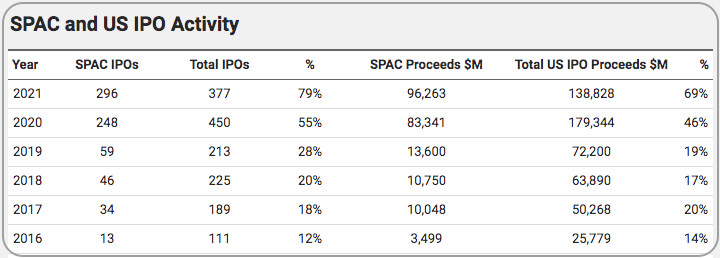

Популярность SPAC выросла за последний год или около того (в числе тех, кто поучаствовал в этой "мании", бывшая звезда бейсбола Alex Rodriguez). По данным SPAC Analytics, в этом году было проведено уже 296 таких IPO по сравнению с 59 в 2019 году.

Проблемы и подводные камни SPAC для частных инвесторов.

Проблема №1: хедж-фонды и инсайдеры с Wall-Street заключают более выгодную сделку, чем частные инвесторы.

«Мафия SPAC», состоящая из хедж-фондов, арбитражных фондов и других инсайдеров с Wall-Street, рассматривает SPAC как безопасную ставку с почти гарантированным потенциалом роста. Легко понять почему. Ранние инвесторы на этапе IPO часто получают бесплатный ордер (варрант) на каждую купленную акцию IPO. Но Вы этого не сможете сделать, когда покупаете акции SPAC на открытом вторичном рынке. Варранты дают инвесторам IPO право купить долю по заранее оговоренной цене. Часто это $11,5 для SPAC, которые публикуются по цене $10.

Такие привилегированные инвесторы агрессивно продают или выкупают свои акции и получают обратно все свои деньги, но при этом продолжают иметь доступ к своим SPAC через бесплатные варранты. Это приятное преимущество. Или же они могут продать варранты на открытом рынке.

SPAC - отличная сделка для хедж-фондов и других инсайдеров с Wall-Street, которые покупают IPO SPAC. Но не настолько же хороша для частных инвесторов, которые покупают на вторичном рынке.

Проблема №2: Ваша позиция в SPAC может сильно ослабнуть.

Если Вы покупаете SPAC на открытом рынке, то не только упускаете эти бесплатные ордера (варранты), но и можете пострадать от их возврата. Вот почему. Когда акции SPAC растут из-за спекулятивного безумия или из-за слияния SPAC с большой компанией, первоначальные инвесторы хедж-фонда собираются исполнить свои варранты. Когда такие инвесторы исполняют варранты, создаются новые акции, что означает значительное размытие для других акционеров. Это может создать как минимум 100% ослабление позиций для частных инвесторов.

Кэрри из Bank of America написал в исследовательской записке:

Я говорю «по крайней мере», потому что фактическое размытие от варрантов хедж-фондов может быть намного хуже. Причина в особой уловке правил SPAC. Инвесторы могут продать (выкупить) свои акции SPAC в любое время между объявлением о слиянии и его завершением.

Чтобы понять, почему это вызывает ослабление позиции для частных инвесторов, рассмотрим пример. Допустим, половина первоначальных инвесторов IPO выкупает свои акции. Проблема для других инвесторов в том, что другие варранты все еще остались. Если один варрант был выпущен на акцию, созданную в ходе IPO, это удваивает количество варрантов на акцию. Большое размытие, более 100%.

Кроме того, когда инвесторы выкупают акции, это усиливает размывающий эффект первоначальных спонсорских и банковских сборов. Размер комиссионных не меняется, но средства, доступные в SPAC, и количество акций SPAC сокращаются. В нашем примере комиссия в размере 5,5% удваивается до 11%. Спонсорские сборы очевидно увеличиваются, говорится в исследовании Стэнфордского университета.

Ваш SPAC должен тратить деньги на привлечение капитала, чтобы компенсировать ущерб от выкупов первоначальных инвесторов. Эти сборы обычно составляют около 7,5% от нового привлеченного капитала, сообщает Bank of America.

Проблема № 3: Ваш SPAC, вероятно, будет иметь меньшую «огневую мощь».

Когда вы покупаете SPAC, Вы можете рассчитывать на «большой сундук с деньгами», который позволит привлечь в свою компанию какую-нибудь отличную операционную компанию. Но поскольку ваши коллеги-инвесторы могут выкупить свои акции в SPAC за деньги, количество «огневой мощи» у вашего SPAC может оказаться намного ниже, чем Вы думаете. Это делает его менее эффективным. SPAC действительно привлекают капитал, когда им выпадает много выкупов акций, но часто они не достигают первоначальной суммы капитала, о которой Вы могли подумать.

Проблема №4: Вашему SPAC будет трудно найти хорошую компанию для слияния.

SPAC могут принести акционерам большие победы за счет слияния с успешными предприятиями, такими как DraftKings в играх или Virgin Galactic Holdings в аэрокосмической отрасли. Но так много SPAC сейчас находятся в поиске хороших компаний, выбор может быть невелик, особенно в «горячих» секторах - электромобили, финансовые технологии и технологические компании. Это означает, что вы подвергаетесь риску того, что спонсоры вашего SPAC могут слиться с дочерней компанией.

Этот риск повышается из-за того, что интересы спонсоров не совпадают с интересами акционеров. Компенсация спонсора привязана к сумме привлеченного капитала.

Кэрри из Bank of America отмечает:

"Эффективность целевой компании мало влияет на размер оплаты спонсорам. Это создает большой стимул для спонсоров заключать сделку независимо от условий или качества целевой компании."

Проблема № 5: С инвестициями в SPAC Вы "летите вслепую".

При покупке акций SPAC Вы не имеете ни малейшего представления о том, во что ввязываетесь, потому что не знаете, в какую компанию в конечном итоге попадете. Вы полагаетесь на спонсоров в принятии правильного решения.

Проблема № 6: Вы можете погрузиться в «спекулятивное безумие».

Честно говоря, SPAC - не единственное место, где спекулянты и трейдеры нагнетают излишества. Но, учитывая популярность SPAC, в этой части рынка больше шансов произойти «спекулятивному безумию». Легко поддаться эмоциям и купить в неподходящее время, что может привести к большим убыткам.

Предупреждения для инвесторов о SPAC.

SEC

В начале марта 2021 Комиссия по ценным бумагам и биржам подняла "желтый флаг" над незарегистрированными компаниями, предупредив инвесторов:"... никогда не стоит инвестировать в SPAC только потому, что кто-то из известных спонсоров или инвестирует в неё, или говорит, что это хорошее вложение.

В результате спонсоры получат больше выгоды, чем инвесторы от завершения SPAC по объединению бизнеса. Спонсоры могут иметь стимул завершить сделку на условиях, которые могут быть менее благоприятными для частных инвесторов”

Джеффри Халли, старший аналитик Oanda,

написал своим клиентам в четверг 25 марта:"Одним из признаков «пика SPAC» является стартап по совместному использованию офисных помещений WeWork, который потерял 3,2 миллиарда долларов в прошлом году, но стремится к листингу SPAC с оценкой в 9 миллиардов долларов.

Вы помните, это обслуживаемая офисная компания со столами для настольного тенниса, стоимость которых, по мнению всех этих умных финансистов, выросла на 50 миллиардов долларов за два года. Более 30 лет в качестве лоцмана на финансовых рынках заставили меня задуматься о том, что «если это слишком хорошо, чтобы быть правдой, это всегда так». SPAC-мания прекрасно отвечает этим требованиям", - сказал он.

Чарли Мангер

Вице-председатель Berkshire Hathaway и известный инвестор Чарли Мангер сравнил SPAC с «сумасшедшими спекуляциями» в своих комментариях, сделанных в феврале 2021 года.Как найти самые перспективные SPAC и избежать скрытых опасностей.

Репутация спонсоров и вовлеченных инвесторов имеет ключевое значение. Вот некоторые советы о том, что следует искать в SPAC:

Тактика № 1: Ищите победителей в этой неразберихе.

SPAC компания Energy Enterprises Inc. почти удвоилась за месяц с 10 декабря 2020 года по 10 января 2021 года и всё ещё растет. Недаром на неё обратили внимание Riley Financial Inc. - инсайдер который предоставляет индивидуальные финансовые решения для удовлетворения стратегических, операционных, финансовых потребностей и потребностей своих клиентов в капитале за счет разнообразных совместных и дополнительных деловых возможностей.

В биотехнологиях интересно внимательно следить за тем, что делают Perceptive Advisors, потому что у них хороший послужной список. Perceptive спонсирует новый биотехнологический SPAC под названием ARYA Sciences Acquisition, четвертый по счету. Учитывая их послужной список, шансы хорошие, что это окупится для инвесторов.

Оптимистичным признаком является , если в конкретном SPAC есть ведущие инвестиционные банки, занимающиеся первичным публичным размещением акций (IPO), например Goldman Sachs Group Inc. или Jefferies Financial Group Inc.

Тактика № 2: Ищите спонсоров SPAC с хорошими показателями.

Это разновидность описанной выше тактики, но здесь вы сосредотачиваетесь на конкретном послужном списке только в SPAC.

Среди них выделяется FS Development Corp., возглавляемая инвесторами в сфере здравоохранения из Foresite Capital. Их предыдущий SPAC в сфере здравоохранения Gemini Therapeutics Inc. вырос почти на 50% за 3 месяца.

Рассмотрим Alpha Healthcare Acquisition Corp., возглавляемую Радживом Шуклой. Его предыдущий биотехнологический SPAC, DermTech Inc. вырос на 640% по сравнению с тем, когда он был запущен в 2019 году. Alpha Healthcare сливается с Humacyte, которая разрабатывает биоинженерные ткани и органы человека, которые не могут вызывать отторжение телами реципиентов. Его первые продукты могут быть использованы в хирургии шунтирования сердца, детской кардиохирургии и диабете 1 типа.

Тактика № 3: отдавайте предпочтение SPAC инвесторов, которые управляют большими деньгами.

В своей исследовательской работе «Трезвый взгляд на SPAC» эксперты SPAC Майкл Клауснер, Майкл Олрогге и Эмили Руан из Стэнфордского университета и Школы права Нью-Йоркского университета определяют «качественные» SPAC как "спонсируемые инвесторами, которые управляют большими деньгами".

Их отсечка составляет 1 миллиард долларов - любая крупная инвестиционная компания обычно отвечает этим требованиям. Предполагается, что если спонсоры привлекли много денег, они имеют хороший инвестиционный послужной список и респектабельный уровень знаний в области инвестирования.

Один из примеров - Pershing Square Tontine Holdings Ltd., созданный Биллом Акманом в Pershing Square - это огромный инвестиционный фонд, который за эти годы сделал много хороших вложений. Другой - 23andMe, который становится публичным через VG Acquisition Corp. Ее учредил Ричард Брэнсон из Virgin Group.

Тактика №4: отдавайте предпочтение SPAC, управляемым бывшими менеджерами успешных компаний.

Эксперты SPAC из Стэнфорда и Нью-Йоркского университета, упомянутые выше, определяют «качественные» SPAC как те, которые возглавляются бывшими генеральными директорами или топ-менеджерами крупных компаний.

Хороший пример - телекоммуникационная и технологическая компания Colicity Inc., которую возглавляет Крейг Маккоу из телекоммуникационных компаний McCaw Cellular Communications, Nextel Communications и Clearwire. Кроме этого, Colicity хорошо зарекомендовала себя за тактику спонсорства.

Или другой пример - Social Capital Hedosophia Holdings Corp., созданный Chamath Palihapitiya, бывшим топ-менеджером Facebook Inc.

Тактика № 5: Избегайте «ослабления варрантами».

Простой способ обойти это - избегать SPAC, которые предлагают варрант на каждую акцию в соотношении 1:1. Так Вы не только избежите размытия своей позиции, но и получите оптимистичный инвестиционный сигнал от использование небольшого числа варрантов или нулевых варрантов в SPAC компании. Это говорит о том, что спонсоры SPAC имеют достойную репутацию, поскольку им не нужно было изворачиваться, чтобы привлечь инвесторов, предлагая все эти бесплатные гарантии.

Примером может служить упомянутая выше телекоммуникационная и техническая компания Colicity. При проведении IPO компания предложила 1/5 варранта со ставкой $11,5 вместо одного варранта на акцию. Или FinTech Acquisition, предлагает 1/4 варранта, подлежащую исполнению по цене $11,5.

Ещё лучше используйте SPAC, которые предлагают нулевые варранты. Например, уже упомянутые выше FS Development Corp от Foresite Capital и ARYA Sciences Acquisition от Perceptive Advisors.

По материалам публикаций MarketWatch