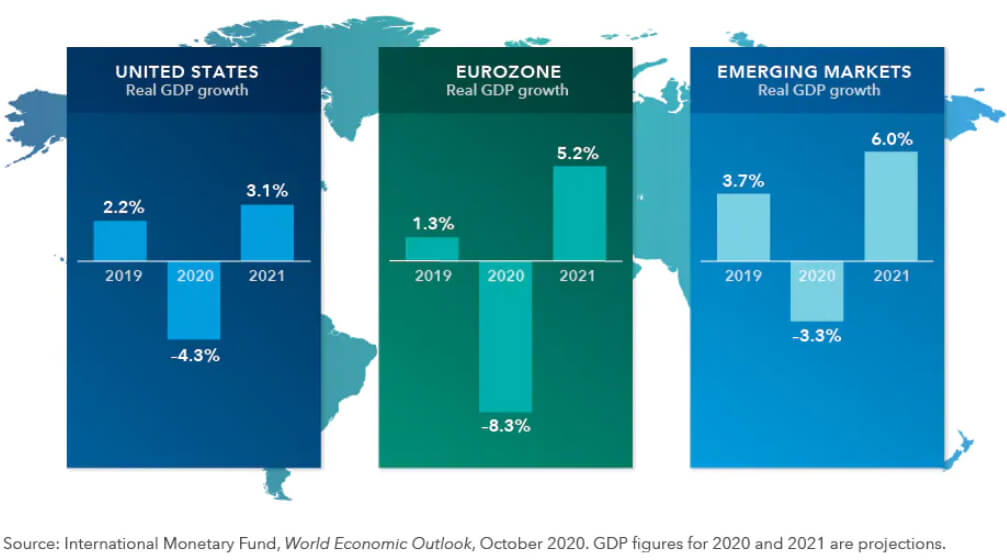

Напротив, 2021 год станет критическим поворотным моментом на нескольких фронтах - будь то поражение COVID-19 с помощью вакцин, возрождение глобального экономического роста или изменение того, как мы живем и работаем в цифровую эпоху.

«Кто бы мог подумать в начале пандемии, что через девять месяцев рынки достигнут новых максимумов?» говорит управляющий портфелем Capital Group Jody Jonsson. «Нам еще предстоит пройти долгий путь, и во всем мире по-прежнему много страданий, но я думаю, что мы находимся сейчас в той точке, где мы можем ясно видеть конец этого кризиса и основы устойчивого восстановления».

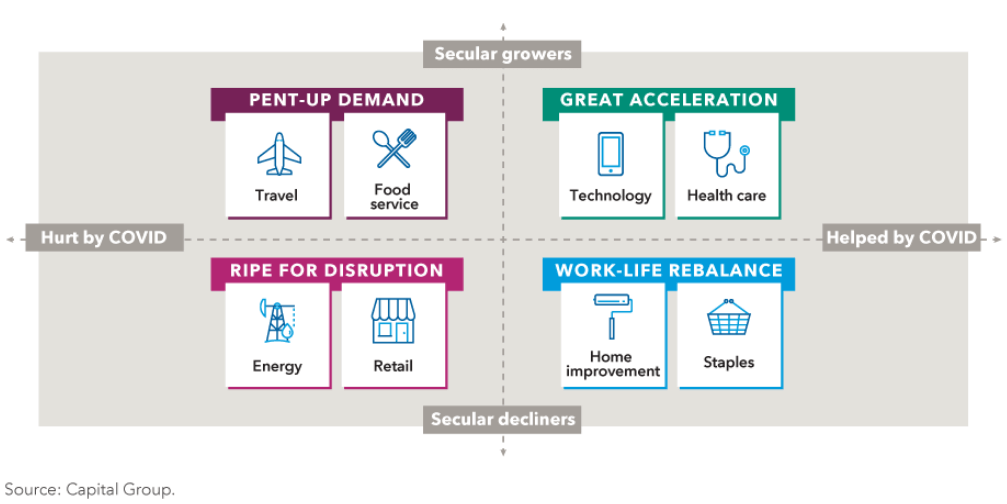

Время от времени наступает кризис, который приводит к изменениям с такой скоростью, что инвесторы почти чувствуют сдвиг почвы под их ногами. Это произошло в 2020 году, когда пандемия заставила компании расставить приоритеты и расширить свои онлайн-операции. Те, у кого не было цифрового преимущества, оказались позади.

Для ресторанов, отелей, предприятий розничной торговли, авиакомпаний и малого бизнеса это были буквально худшие времена. На противоположном конце спектра, эпоха домоседов была благом для электронной коммерции, облачных вычислений, потокового видео, процессоров цифровых платежей и магазинов товаров для дома. Ключевой вопрос сейчас: какая часть этой активности была вызвана исключительно COVID, и какая из них сохранится в предстоящие годы?

Цифровые бизнес-модели процветали в США, но инвесторам следовало бы выйти за пределы географических границ, чтобы найти одни из самых инновационных компаний в мире.

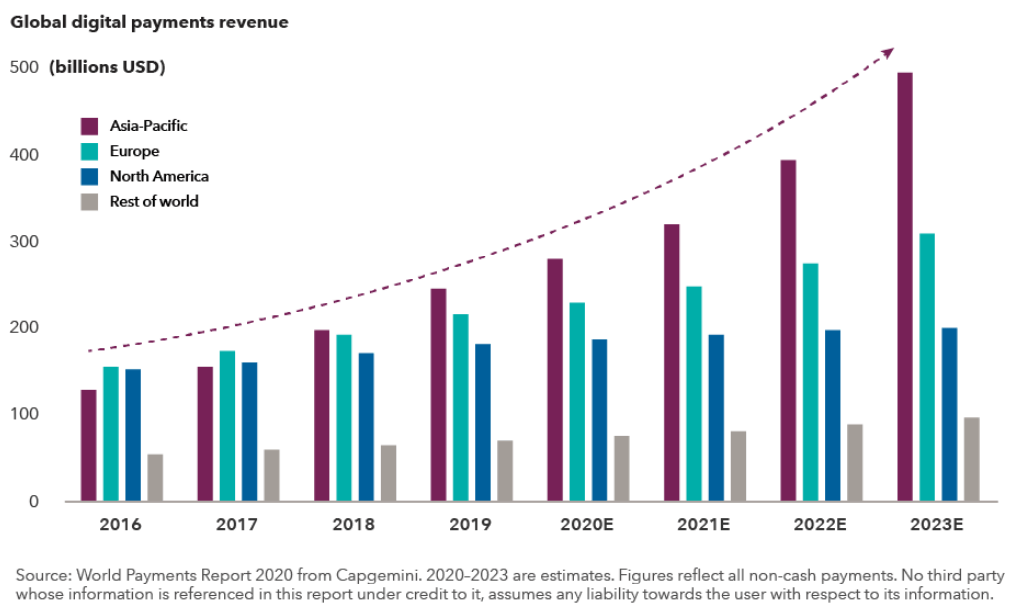

Например, азиатские компании быстро внедрили технологии цифровых платежей в широком масштабе, и во многих отношениях догоняют США. Проще говоря, на многих рынках за пределами США наличные деньги больше не играют роли. В некоторых развивающихся рынках всего несколько лет назад, многие клиенты не имели банковских счетов , но резко увеличили количество мобильных телефонов - и это привело к более быстрому принятию мобильных платежей.

Эта мощная тенденция является еще одним напоминанием о том, почему инвесторы не должны игнорировать возможности на международных и развивающихся рынках. Хотя США, вероятно, останутся основным двигателем инноваций, было бы недальновидно рассматривать США как единственную провинцию компаний-изобретателей. Для инвесторов более важно искать самые инновационные компании мира в развивающихся отраслях, где бы они ни находились.

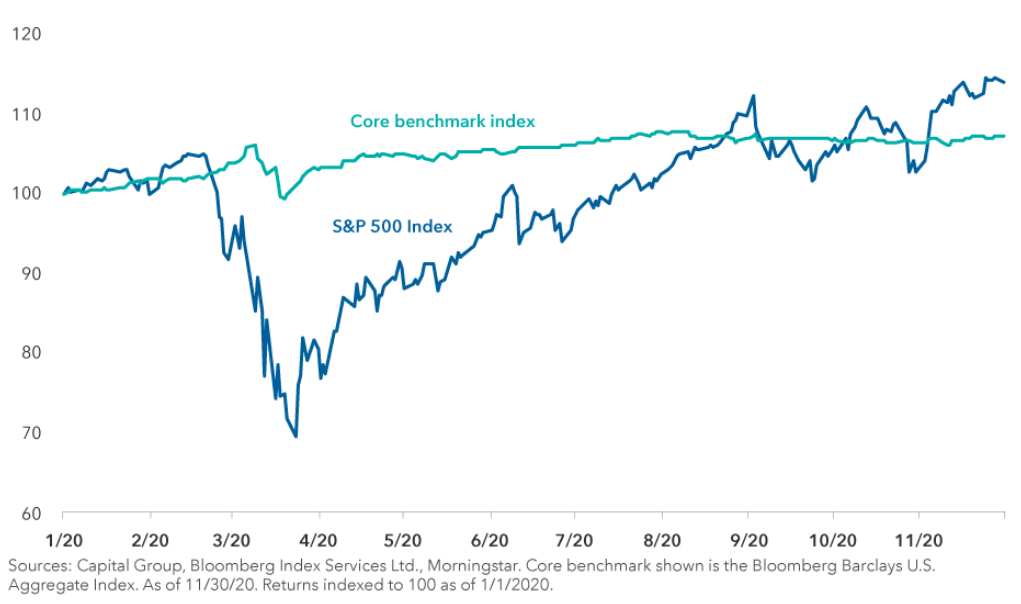

Беспрецедентные потрясения на фондовом рынке 2020 года со всей очевидностью прояснили одну вещь: высококачественные облигации - это не только потенциальный источник стабильного и надежного дохода, они также могут выполнять важную задачу во время экстремального кризиса.

В первые недели 2020 года некоторые держатели облигаций утверждали, что при доходности большинства казначейских облигаций США ниже 2% инвестиции с фиксированным доходом предлагают небольшую ценность и больше не могут служить эффективным средством хеджирования против акций. И снова эти прогнозы не оправдались.

В разгар медвежьего рынка, в то время как акции США, по оценке Standard & Poor's 500 Composite Index, упали более чем на 30%, индекс Bloomberg Barclays US Aggregate Bond Index, типичный эталон для основных фондов облигаций, сделал именно то, что и предполагалось делать. Он рос, когда акции росли, обеспечивая как диверсификацию, так и сохранение капитала. И даже когда акции восстановились, облигации остались в силе. По состоянию на ноябрь 2020 года эталонный показатель вырос на 7,4%.

Источник Capital Group®.