"Высокоприоритетный проект" для США

"Недавно идея цифрового доллара получила поддержку министра финансов США Джанет Йеллен и председателя Федеральной резервной системы Джерома Пауэлла. В конечном итоге преимущества цифрового доллара необходимо будет сопоставить с потенциально высокими затратами и значительными рисками для финансовой системы, которые с ним связаны.

Идея цифрового доллара витала в воздухе уже некоторое время. На мероприятии в феврале Йеллен отметила эту идею как «абсолютно заслуживающую внимания», добавив, что Федеральный резервный банк Бостона вместе с учеными из Массачусетского технологического института уже делает это. В своем выступлении перед Конгрессом на следующий день Пауэлл назвал цифровой доллар «высокоприоритетным проектом для нас».

Летом 2021 года ФРС активизирует исследования цифрового доллара, заявил 20 мая председатель Федеральной резервной системы Джером Пауэлл.

"...чтобы стимулировать широкую дискуссию, ФРС этим летом опубликует документ для обсуждения, в котором будет изложено текущее мышление центрального банка о цифровых платежах, а также о преимуществах и недостатках цифровой валюты центрального банка.

ФРС уже изучает преимущества и недостатки цифровой валюты в течение последних нескольких лет.

...любой потенциальный цифровой доллар не будет заменой наличных денег или нынешних цифровых форм доллара в частном секторе, таких как депозиты в коммерческих банках.", - говорится в заявлении Пауэлла.

Летом 2020 года команда ФРС Бостона начала работать с исследователями из Массачусетского технологического института, чтобы выяснить, что потребуется для создания поддерживаемой США цифровой валюты.

Поддерживаемый ФРС цифровой доллар скорей всего не будет криптовалютой, основанной на децентрализованной цепочке блоков (технологии, которая лежит в основе традиционных цифровых валют, таких как биткоин). Это будет просто оцифрованная форма фиатных долларов, которые наиболее знакомы всему миру, и конкурирующим активом для других криптовалют.

Некоторые видят в этом еще один фронт технологической холодной войны между США и Китаем. Народный банк Китая (НБК) почти наверняка станет первым крупным центральным банком, который запустит цифровую валюту не позднее 2022 года. Если США не будут действовать быстро, они отстанут. Финансовая система Америки останется застрявшей в двадцатом веке, что нанесет ущерб конкурентоспособности США. Положение доллара как доминирующей международной валюты будет подорвано простотой использования китайской цифровой валюты в трансграничных транзакциях, а США растратят единственный источник денежно-кредитного и финансового рычага.

На самом деле такие опасения либо преувеличены, либо категорически ошибочны.

Мотивация Китая к цифровому юаню.

Основная мотивация НБК для выпуска цифрового юаня заключается в создании контролируемой государством альтернативы двум очень крупным и слабо регулируемым платформам цифровых платежей, Alipay и WeChat Pay.

Повсеместное распространение Alipay и WeChat Pay вызывает опасение у китайских властей, что они потеряют контроль над платежными потоками в экономике. А поскольку китайские власти используют информацию о платежах для информирования о своей кредитной деятельности, распространенность Alipay и WeChat Pay указывает на возможность потери властями контроля над финансовыми потоками и распределением кредитов в целом. Таким образом, решимость НБК выпустить цифровую валюту является неотъемлемой частью решения китайского правительства в ноябре прошлого года отменить первичное публичное размещение акций Ant Group (материнская компания Alipay).

Преимущества доллара перед юанем.

Аналогичных забот у американского правительства нет. В США множество различных платформ (PayPal, Stripe и Square и др.) осуществляют цифровые платежи, расчеты по которым в конечном итоге осуществляются банками, то есть через Fedwire (электронная система для осуществления расчётов в режиме реального времени, управляемая Федеральными резервными банками и позволяющая осуществлять перевод средств между участниками - прим. переводчика). Visa, Mastercard, Discover и American Express обрабатывают львиную долю платежей по картам, но их фактические карты выпускаются банками, деятельность которых регулируется, что ограничивает риски для платежной и финансовой системы. Расчет по банковским картам происходит тоже через Fedwire.

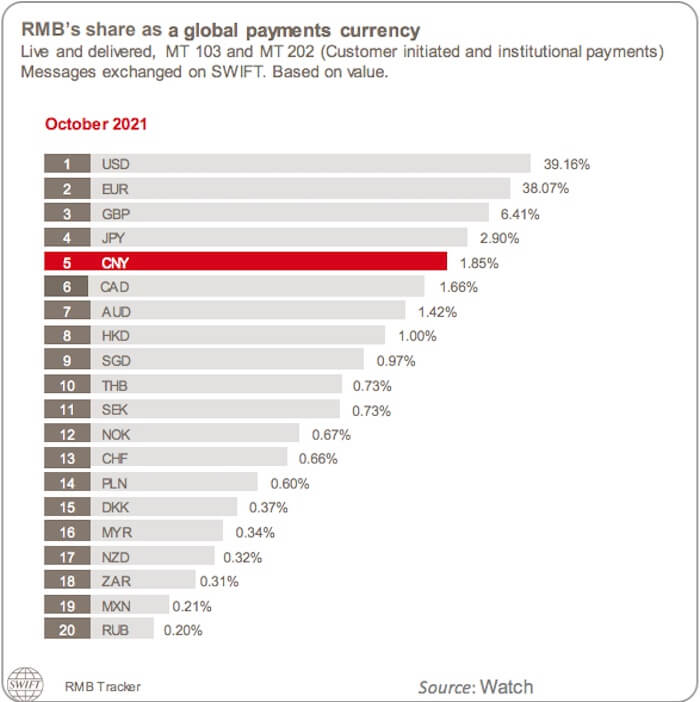

Так же важно помнить, что юань отстает от доллара как международной валюты. В настоящее время на валюту Китая приходится всего 2% мировых трансграничных платежей, что ничтожно мало по сравнению с 38% доллара.

Безусловно, удобство цифрового юаня ускорит его использование в международных транзакциях. Но эта цифровая валюта также может иметь скрытый "тайный вход", позволяющий китайским властям отслеживать транзакции и выявлять тех, кто их совершает - препятствуя использованию цифрового юаня третьими сторонами. Учитывая это, трудно представить себе, что цифровая валюта Китая меняет правила игры на международном уровне.

Таким образом, решение о создании цифрового доллара должно быть оправдано другими причинами.

Причины создания цифрового доллара.

Финансовая доступность.

Американцам без кредитных карт и банковских счетов, которые полностью полагаются на наличные деньги, отказывают не только в финансовых, но и в других услугах. Компания Rideshare (сервис онлайн-заказа велосипедов, автомобилей, автобусов - прим. переводчика) просит связать Ваше приложение с кредитной или дебетовой картой. Нет карты - нет возможности выбрать транспортное средство, нет банковского счета - нет карты.Стимулирующие выплаты от государства.

В этом контексте стоит вспомнить трудности, с которыми столкнулось Казначейство США, при передаче чеков для оказания помощи пострадавшим от пандемии COVID-19 и не имевшим доступа к банковским услугам. Если бы у каждого был электронный кошелек, выпущенный Федеральной резервной системой, в который можно было бы перевести цифровые доллары, эта проблема была бы решена.Прогрессивные демократы рассматривают создание цифрового доллара вместе со счетами для каждого американца в центральном банке как способ помочь бедным американцам, не имеющим доступа к банковской системе.

Трансграничные денежные переводы.

Цифровые доллары также могут снизить непомерную стоимость трансграничных денежных переводов. Но иностранные правительства могут неохотно разрешать своим гражданам устанавливать электронный кошелек ФРС, потому что это оставит их и их центральные банки неспособными обеспечить контроль за капиталом, который они ценят как макропруденциальные инструменты (комплекс мер, направленных на минимизацию системного риска финансового сектора - прим. переводчика).В качестве альтернативы электронный кошелек ФРС можно было бы сделать совместимым с иностранными электронными кошельками. Но совместимость потребует тесного сотрудничества между центральными банками по вопросам технологий и безопасности. Несмотря на то, что в этом направлении предпринимаются усилия, заставить это работать будет явно непросто.

Выводы.

В конечном итоге преимущества следует сопоставить со стоимостью и рисками оцифровки доллара. Если люди переведут свои сбережения из банков в электронные кошельки, способность банков предоставлять ссуды будет ограничена. Некоторые банки закроются. Малым предприятиям, которые полагаются на кредиты банков, придется искать другие источники финансирования.

Сеть розничных платежей, управляемая Федеральным резервом, станет хорошей мишенью для хакеров и цифровых террористов. Безопасность и финансовая стабильность имеют решающее значение, и не очевидно, что их можно гарантировать.

Хотя аргументы в пользу цифрового доллара, возможно, заслуживают рассмотрения Йеллен и Пауэлла, вряд ли его внедрение будет легким."