Законопроект, представленный демократом Роном Уайденом, председателем финансового комитета Сената, может нанести потенциально разрушительный удар по отрасли ETF. И позволит получить миллиарды долларов дополнительных налоговых поступлений для федерального правительства.

Налоги взаимных фондов и ETF.

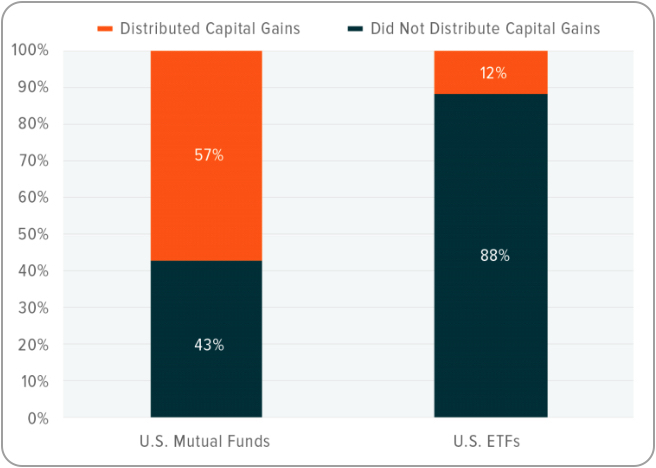

Одно из ключевых отличий ETF от взаимных фондов заключается в обработке притока и оттока средств инвесторов.

Взаимные фонды обычно покупают и продают акции компаний, когда клиенты переходят в фонд или выходят из него. Фонд платит налоги на любой прирост капитала, полученный в своих портфельных компаниях.

ETF откладывают налоги с помощью выкупа акций компаний в натуральной форме и создания новых акций (по сути корзины ценных бумаг), которые продаются на рынке. Банки и торговые группы, работающие с ETF, могут удалять акции ETF с рынка, продавая их в обмен на корзину акций или другие активы, которые соответствуют составу фонда. Налоговый режим США предусматривает, что создание новых акций ETF и погашение старых не является налогооблагаемым событием. Подробней - на канале ETF Tfends. Такая налоговая эффективность недоступна для взаимных фондов.

Кто "заплатит за обед".

В американской индустрии ETF доминируют BlackRock, Vanguard и State Street. Предлагаемые налоговые изменения угрожают прибыльной сфере роста этих гигантов. Многие управляющие активами переводят взаимные фонды в ETF. Компания BlackRock прогнозирует, что мировой рынок ETF к 2025 году вырастет до $15 трлн.

Vanguard может особенно пострадать - управляющий использует структуру, которая объединяет ETF с взаимными фондами, позволяя обоим получать налоговые преимущества.

Кроме этого законопроект приведет к тому, что инвесторы ETF начнут платить налог на прирост капитала по инвестиционным инструментам в конце каждого налогового года.

Отраслевая лоббистская группа Института инвестиционных компаний пояснила:

"...предусмотренный действующим налоговым кодексом режим погашения фондов в натуральной форме помогает предотвратить возникновение у инвесторов неожиданных налоговых расходов, вызванных действиями других инвесторов. Действующее правило по-прежнему гарантирует, что инвесторы фондов выплатят все причитающиеся им налоги, когда они в конечном итоге продадут или погасят свои акции".

Todd Rosenbluth, глава ETF & Mutual Fund Research, сказал:

"...закон будет вредным для многих американцев. Возможность ограничить, а зачастую и избежать передачи прироста капитала существующим акционерам является одним из важных преимуществ, которые обычно предоставляют ETF в дополнение к внутридневной ликвидности, низким коэффициентам расходов и ежедневной прозрачности. Если ETF больше не смогут использовать натуральное погашение и лояльные акционеры будут облагаться налогом в конце года за деятельность фонда, это станет бременем для многих инвесторов среднего класса."

Компания Invesco сообщила:

"категорически не согласны с предпосылками предлагаемого законодательства. Вместо того, чтобы привести к дополнительному налогообложению «богатых инвесторов и мегакорпораций», оно на самом деле навредит «среднему» налогоплательщику, которого пытается защитить Конгресс".

Компания Vanguard заявила:

"способность взаимных фондов и ETF совершать сделки с ценными бумагами в натуральной форме является давней практикой, которая улучшает результаты для миллионов инвесторов".

Битва продолжается.

Сторонники ETF доказывают, что эти фонды демократизировали доступ к рынку. Инвесторы всех уровне получили доступ к тем областям и стратегиям, к которым они не смогли бы легко получить доступ без уплаты больших комиссионных.

Invesco утверждает:

"...более 50% людей, родившихся между 1981 и 1996 годами, считают ETF основным видом инвестиций в своих портфелях. Без защиты операций в натуральной форме от налогообложения долгосрочные инвесторы пострадают, когда другие будут продавать".

"Мы обеспокоены политикой, которая приведет к росту расходов и снижению доходности для долгосрочных инвесторов и пенсионных сберегателей. Мы внимательно изучаем предложение сенатора Уайдена, чтобы лучше понять, как оно повлияет на миллионы долгосрочных инвесторов", - заявили в компании Vanguard.

Dave Nadig, директор по исследованиям и ИТ-директор ETF Trends, сообщил:

"... предложение нанесет значительный удар по преимуществам, которыми традиционно пользовались ETF по сравнению с взаимными фондами. Однако ETF по-прежнему сохранят ряд преимуществ: общая стоимость, гибкость и возможность торговли, прозрачность.

Так что вряд ли ETF «мертвы». Законопроект просто устраняет одно конкретное преимущество.

Я понимаю, что это привлекательный аргумент - «мы облагаем налогом богатых», но ETF предоставил чистую, хорошо понятную структуру с налоговыми льготами любому инвестору со 100 долларами и счетом в Schwab".

Что дальше.

В качестве альтернативы некоторые инвесторы будут чаще использовать фонды с налоговым управлением, разработанные для снижения налогов на инвестиции. Они делают это различными способами:

- избегать акций, выплачивающих дивиденды;

- продавать некоторые акции в убыток, чтобы компенсировать другие доходы;

- удерживать и не продавать акции.

Вместо широкой индексации Джона Богла в таких фондах используют "прямую индексацию" (direct indexing) или пользовательскую индексацию (сustom Indexing). Эти принципы позволяют инвесторам настраивать существующие индексы для создания инвестиционных портфелей "на заказ" с учетом их личных предпочтений в отношении инвестиционных факторов:

- уклон в сторону стоимости или качества,

- личных убеждений в области экологии, социального обеспечения и управления (ESG),

- минимизации налоговых обязательств.

В последние годы этот сектор набирает обороты среди инвесторов, поскольку технологии расширили доступ к данным. Franklin Templeton, Morgan Stanley, BlackRock, JPMorgan и Vanguard сделали приобретения, чтобы расширить свое присутствие в сфере прямой индексации.

По материалам Market Watch и Financial Times